中企·云萃森林售楼处-首页网站-中企·云萃森林售楼处欢迎您|2025楼盘评测-详情|户型配套|电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在售约90-175㎡2-4房

均价10.5万元/㎡

目前上海整体的新房市场不是太理想,但去化需要周期,中企·云萃森林地段来说没有什么问题,离前滩也非常近,房子品质也过得去,唯一的是市场行情原因,所以导致卖不动的原因。

中企·云萃森林优点:位于三林滨江版块,离前滩一路之隔,区域地理位置优越,到黄浦江、前滩、徐汇滨江、及黄浦也非常方便。

缺点:中企是上海中华集团旗下企业,近两年的负面新闻比较 多,交房的品质不尽人意,加上装修也达不到预期的标准,所以很多客户看中地段,但不会买这个项目。

「一房一价表发布」

对项目有兴趣的朋友,欢迎扫描下方二维码,

进入全网唯一官方预约通道

扫码报名或文末点击阅读原文

扫码预约看房请保持手机畅通

等待官方销售团队与您联系

感谢配合!

01.

基本信息

2021年10月,中华企业&世博土控联合体以121.96亿,拿下东区9个单元的其中4幅住宅用地开发权【即中企云萃森林】,总建筑面积约19.42万方。

这4副地块分别是三林楔形绿地东区(含部分配套开发用地)15号(05-11,住宅)、17号(05-14,住宅)、19号(06-07,商业)、20号(08-02,住宅)。

东区:

东区的多块空地为动迁房,主要集中在南北两侧,地块容积率最低也有1.8,甚至能看到不少容积率在 2.5 左右的宅地。因此,未来东区住宅大概率以高层为主要住宅形式。

东区和西区最大的不同在于教育和公建设施配套,东区人口更密集,有5幅教育用地,从幼儿园至初中;而西区仅有1幅教育用地,作为幼儿园。

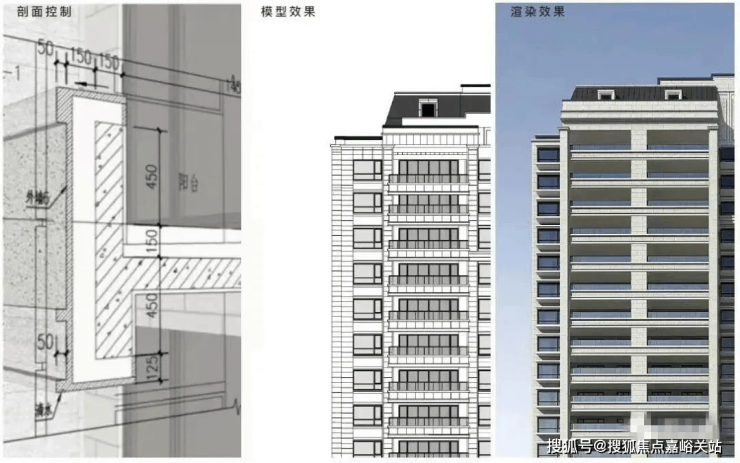

建成效果图如下:

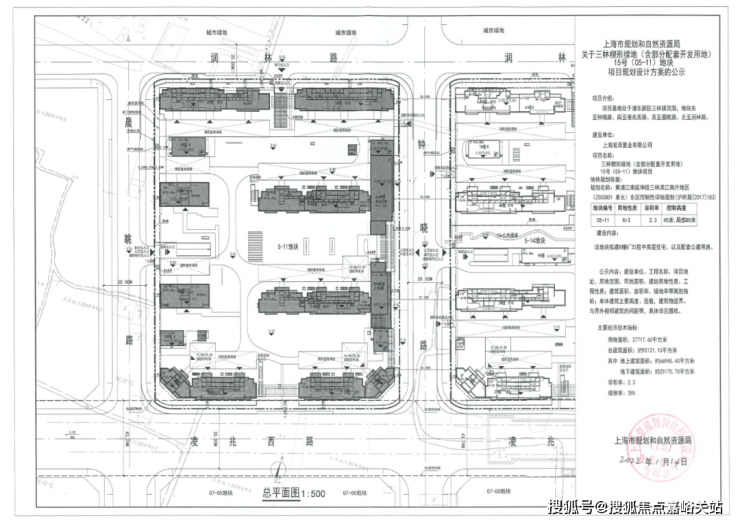

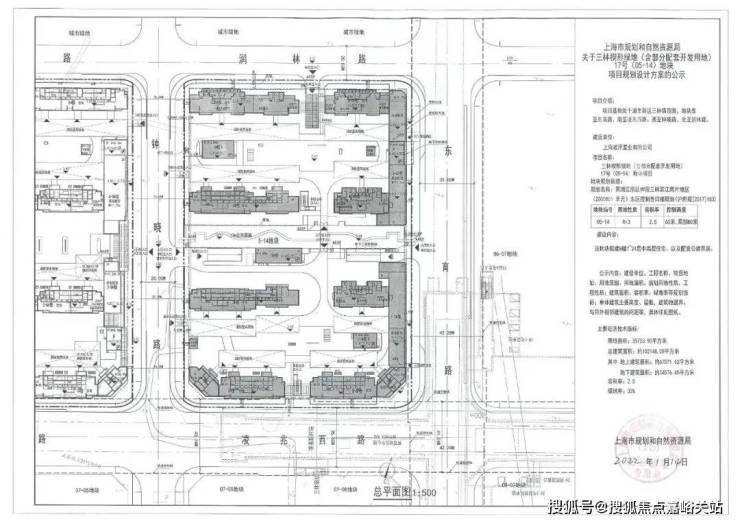

05-11丶05-14这两块地的规划设计已经公示:2个都是高层住宅社区,开发商为中华企业。

建设单位:上海淞泽置业有限公司

项目名称:三林楔形绿地(含部分配套开发用地)15号(05-11)地块项目

容积率:2.3

绿地率:35%

控制高度:45m,局部80m

建设内容:该地块拟建8-25层中高层住宅,以及配套公建用房

用地面积:27717.6㎡

总建筑面积:约92121.1㎡

其中地上建筑面积:66945.4㎡、地下建筑面积:约25175.7㎡

建设单位:上海淞泽置业有限公司

项目名称:三林楔形绿地(含部分配套开发用地)17号(05-14)地块项目

容积率:2.5

绿地率:35%

控制高度:60m,局部80m

建设内容:该地块拟建7-24层中高层住宅,以及配套公建用房

用地面积:25753.9㎡

总建筑面积:约102148㎡

其中地上建筑面积:67572㎡、地下建筑面积:约34576㎡

02.

推售信息

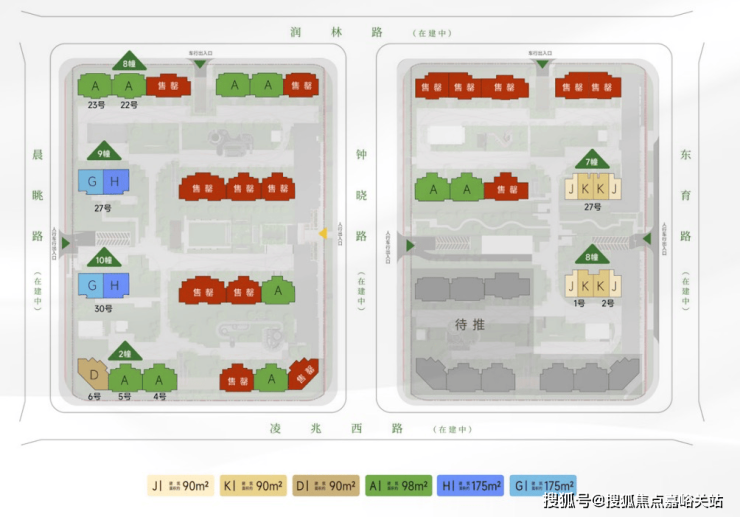

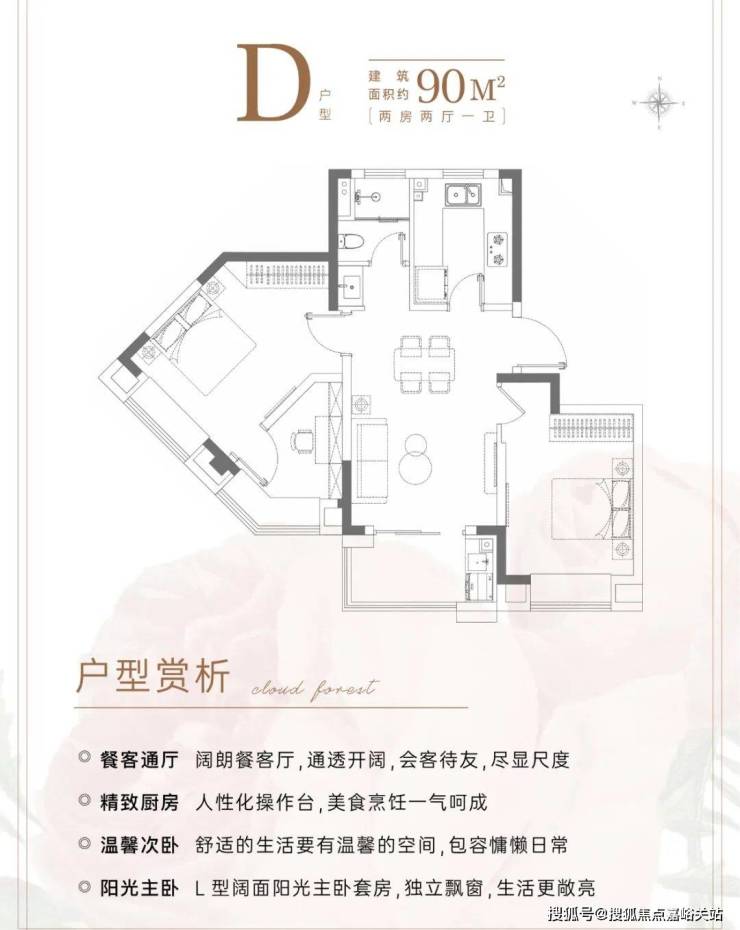

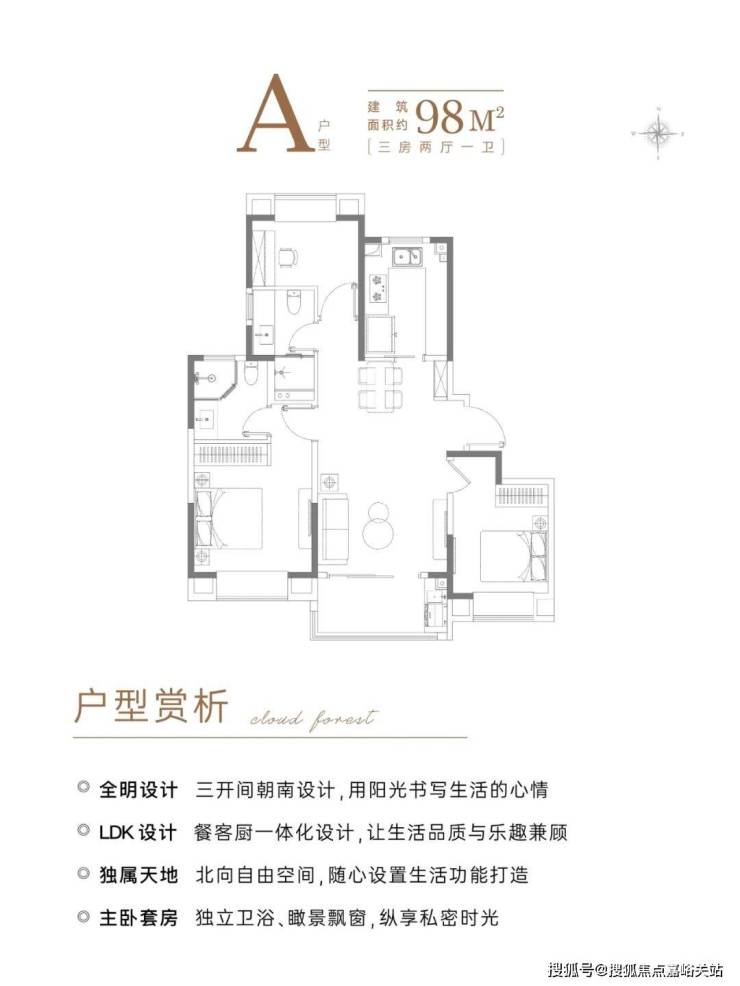

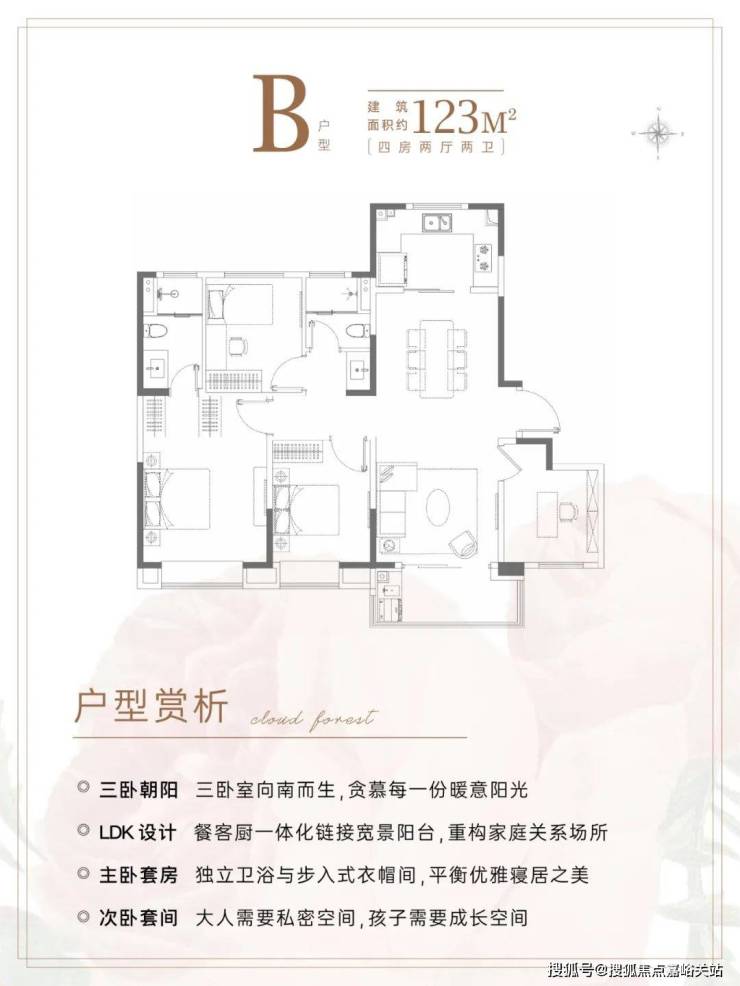

据悉楼盘销售总监描述,中企·云萃森林 目前在售建面约90㎡、98㎡、123㎡、175㎡2-4房,均价10.5万/㎡,少量房源,臻稀递减中。

在售户型如下:

A户型 建面约98㎡3房

B户型 建面约125㎡4房

D户型 建面约90㎡2房

三期G/H户型 建面约175㎡4房

J/K户型 建面约90㎡2房

项目在售户型图发布:

附项目最新高清效果过程稿:

03.

周边配套

继前滩之后,黄浦江边又将诞生一个新版块!

三林前滩南滨江,它值得全上海关注。

有人说,这是黄浦江核心段最后的“成片开发”;有人说,这是中心城区最生态的板块;有人说,这是离前滩最近、关联最紧密的板块;也有人说,这里会是上海真正的新一代国际社区。这些说法是否准确暂且不论;但足以见得这个板块的关注度和巨大潜力。

它位于上海黄浦江核心段一线:北至前滩,南至筠溪小镇,西至黄浦江,东至南北高架-济阳路。

这里又称“真·前滩南”。之所以加个“真”,是因为前两年很多媒体给浦江镇、甚至奉贤区的新盘打广告时都自称为“前滩南”,企图蹭前滩的热度。

而前滩南滨江是紧贴着前滩的南面,二者的分界线就是中环路的道路中心线,是真正的“0”距离。

前滩南区位示意图

前滩是上海炙手可热的中央商务区,拥有超过350万方的建筑量,汇集众多外资企业。

而前滩南滨江,与前滩的规划定位、功能、风格、开发主体都截然不同。

一个是中央商务区,一个是楔形绿地;

一个是金融办公功能,一个是生态宜居功能;

一个是车水马龙,一个是宁静致远;

一个是浦东主导开发(陆家嘴集团),一个是市里主导开发(上海地产集团)……

当年前滩南滨江编制规划时提出的规划设计理念是:“进一步都市繁华,退一步田园悠然。”

前滩南滨江规划示意图

最近几年,因为前滩板块的热度,逐渐让它成为了上海楼市的“暴风中心”,但是却逐渐被购房者忽视了它隶属于三林板块。

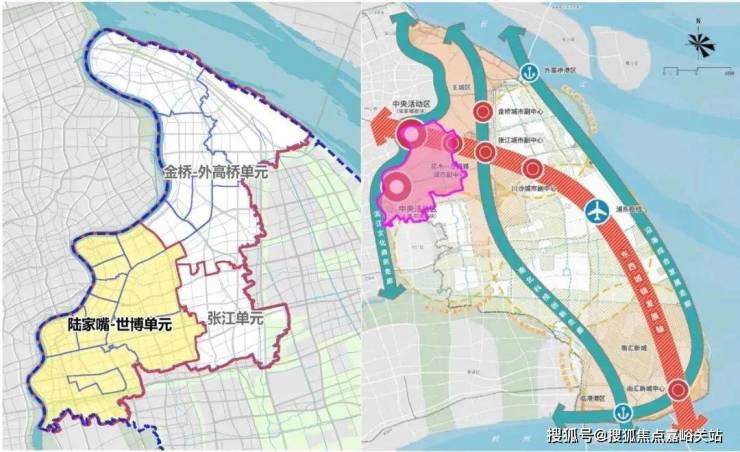

而三林板块属于浦东区的3大单元中的陆家嘴-世博单元。(浦东新区的中心城区被规划分为三个单元:陆家嘴-世博单元规划、张江单元规划、金桥-外高桥单元规划。)

陆家嘴-世博单元包括陆家嘴和世博-前滩,这两块属于上海的中央活动区,还包括花木-龙阳路城市副中心,以及洋泾、北蔡、三林等热点地区。

【陆家嘴-世博单元范围】

随着前滩板块的日益满负荷和板块成熟,三林承接了部分住房需求的外溢。

三林板块原本就是因为价格的亲民,而被很多刚需客、新上海人上车的优选地,三林板块也连续多年成为上海各大板块中二手房成交大区。

一般在浦东世博板块或人民广场附近上班的人为了通勤方便会把家安在这里。

因为三林是浦东区距离市中心最近的区域。不仅轨交发达,自驾也非常便捷。

整个区域内有8/11/6号线横穿而过,在板块内部设置了凌兆新村站、三林站、三林东站和浦三路站,但是6号线灵岩路南站、上南路站、华夏西路站基本上也会利好到一部分三林板块的居民。

轨交示意图

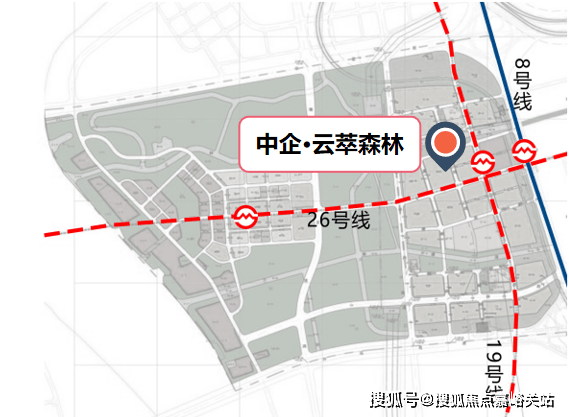

项目位置就在浦东新区前滩南的钟晓路近润林路,距离在建的19号线凌兆新村站直线仅约150米左右:

中企云萃森林所处的三林滨江东区,将建设成为三林地区的地区级公共中心,海派现代的综合宜居社区,不仅满足当地居民的动迁安置和配套需求,还能为整个三林地区提供公共服务。

交通配套方面,三林滨江本身就具有优越的大交通区位,整个板块紧邻中环连接陆家嘴、世博、前滩的滨江主干路从片区中部穿过,大幅增强了三林滨江与黄浦江东岸主要功能区的连通性。

图源网络

8号线已经通车并运营多年,于三林滨江设有凌兆新村站,未来在这里还将能与在建中的19号线进行换乘!而该站点便在中企·云萃森林小区门口,妥妥的正三轨交盘。

板块内还有机场联络线在建和26号线规划中以及BRT中运量的公共交通线路。

区位示意图

区域内的商业配套本就十分丰富。

项目北侧便是前滩,对于中企·云萃森林的业主来说:太古里、晶耀前滩、太古汇(在建中),信德文化中心(在建中)香格里拉、四方城(在建中)等,今后都在业主的生活圈内。同时项目本身也是一个集商业、时尚休闲、文娱生活、生态人居为一体的大型TOD综合体,下楼即享繁华配套。

图源网络

教育资源方面,东区已经确定有5幅教育用地规划,涵盖幼儿园至初中!

不论是地段还是配套能级,中企·云萃森林所在的三林滨江毫不逊色!

最新消息

前滩南·三林滨江 新一代国际住区

「中企·云萃森林」正在热销

在售约90-175㎡2-4房

——中企云萃森林——

中企云萃森林售楼处电话:400-8874-108✔【官方预约】

中企云萃森林营销中心电话:400-8874-108✔✔【官方认证】

上海中企云萃森林官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解中企云萃森林更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

排名:综合实力保利第一,国资房企提升较大

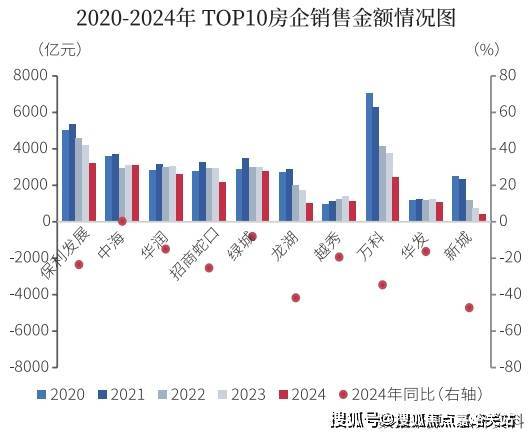

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

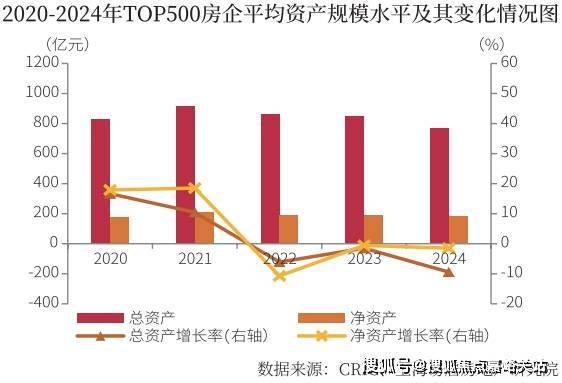

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

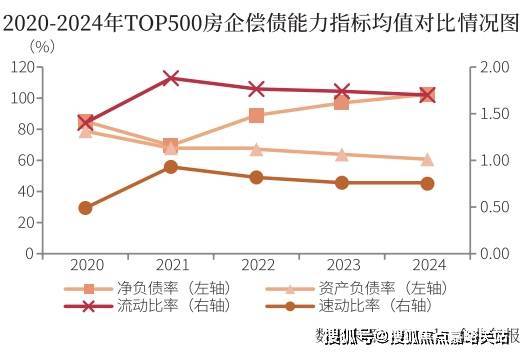

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

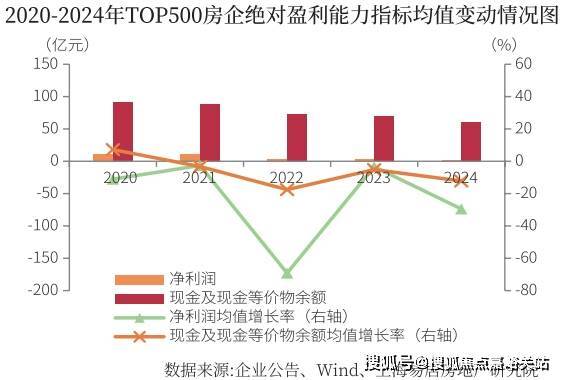

盈利:营收同比降幅扩大,利润空间受到挤压

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

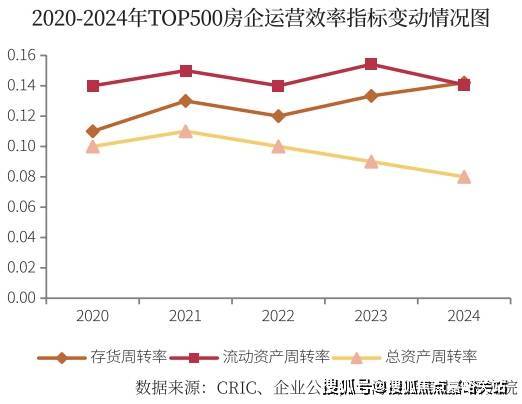

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。