永泰三里城(永泰三里城售楼处)首页网站-2025永泰三里城售楼处欢迎您|楼盘评测_最新价格|配套户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

据悉,项目即开放全新新样板间,更多精装标准焕新升级,敬请期待!

效果图,仅供参考

对项目有兴趣的朋友,欢迎扫描下方二维码,

进入全网唯一官方预约通道

扫码报名或文末点击阅读原文

扫码预约看房请保持手机畅通

等待官方销售团队与您联系

感谢配合!

二期一房一价表:

01.

1站直达前滩+11号线旁350米,

前滩+新杨思世纪红利一手掌握!

进入2024年,浦东新区仅有少量新盘过会,且大多迟迟没有开启认购。

总价600-800万之间,当下热门板块无外乎唐镇、高行等板块,中外环仅能选择更为偏远的御桥、外高桥等区域。

1.

永泰三里城的过会,为浦东改善客户提供了另一种可能!

三林腹地,咫尺前滩+新杨思!

永泰三里城位于三林板块腹地,区域内三林滨江、筠溪小镇、新杨思都属于浦东金色中环带上的重要组成部分。

项目3公里以内就涵盖了前滩、三林滨江、新杨思等浦东重量级板块,近享世纪规划红利。

区位示意图

前滩中央商务区的居住需求势必会外溢,三林滨江自身拥有低密、宜居的属性,中央商务区+低密居住区的黄金组合,将三林滨江的价值高度推向顶峰。

三林滨江的热度有目共睹,住宅价格在10万/㎡+,别墅价格高达13.38万/㎡,且板块价值已深入人心。

此刻,同属三林板块、1站直达前滩的永泰三里城性价比就凸显出来了!

永泰三里城高层前期均价仅约7.8万/㎡,洋房&叠加约8.6万/㎡,无疑是整个浦东,乃至上海中外环的价格洼地!

区位示意图,数据来源于网上房地产

2.

11号线直线约350米,一站直达前滩!

事实上,三林滨江在空间上与前滩更为贴近,但永泰三里城在时间距离上更占优势。

项目与11号线三林站直线距离仅约350米,步行可达,进站后1站即达前滩,2站即达徐汇滨江。

区位示意图

不仅如此,项目周边拥有中环、南北高架、外环、杨高南路等主干道,自驾前往浦西市区、陆家嘴、张江等都非常便利。

如此方便的交通,是当下大多数700万级新房所不能达到的。

3.

周边城市资源已然相当醇熟!

与规划中的三林滨江截然不同,永泰三里城所在的三林社区,是三林现有居住氛围更为成熟的片区,周边城市资源已然非常醇熟。

更难能可贵的是,项目是超30万方河滨大城,周边皆是规划住宅用地,等整体建成后,将大幅度提升周边城市界面。

项目周边有比较成熟的学校和商业配套,比如中房金谊广场、新达汇·三林、上海三林中学、上海市育人中学等。

区位示意图

想要更高端的配套,还1站地铁可以前往前滩核心。

这里有前滩太古里、前滩31、浦发银行东方体育中心、前滩休闲公园、前滩体育公园、前滩友城公园等。

前滩实景图,图片来源于网络

所以,近享前滩+新杨思规划红利,价格更为亲民的永泰三里城,是浦东刚改、改善客户的不二之选!

02.

超30万方河滨大城,

仁恒物业+恒温泳 池+健身会所,品质感拉满!

永泰三里城是超30万方河滨大城,将打造成三林的新地标。

项目容积率仅2.0,是上海中外环相当臻稀的双面滨河、低密社区,规划有16-19层高层,6层电梯洋房。

住进永泰三里城社区中,能以更低的生活成本,享受到更高的居住舒适度。

首先社区天赋方面,项目双面环水,北侧、东侧皆是天然河道,整体的居住环境静谧。

光这个地块天赋,在市场上就鲜有对手。

鸟瞰图,仅供参考

其次,项目南侧临近永泰路的地方,打造了2栋社区配套建筑,将用作社区食堂、恒温泳池、健身房等,服务于社区的同时有效阻隔道路噪音。

效果图,仅供参考

再次,项目首层大堂与电梯轿厢品质感拉满。

首层入户大堂,石材搭配金属装饰条的地面、墙面,空间宽敞气派,质感十足。

效果图,仅供参考

据了解,项目联袂仁恒物业,为业主们带来高品质物业服务。

仁恒的物业服务水准业内外的认可度都非常高,荣膺中国金钥匙6S管理创新奖、中国物业管理综合实力百强等诸多殊荣。

效果图,仅供参考

所以,整个社区从地块天赋、颜值,到自带恒温泳池,再到低密宜居的居住条件,都算的上尤为出众。

03.

高层/洋房/叠加,产品线丰富!

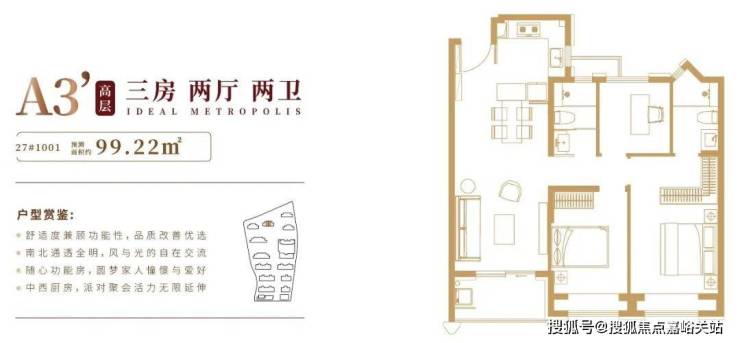

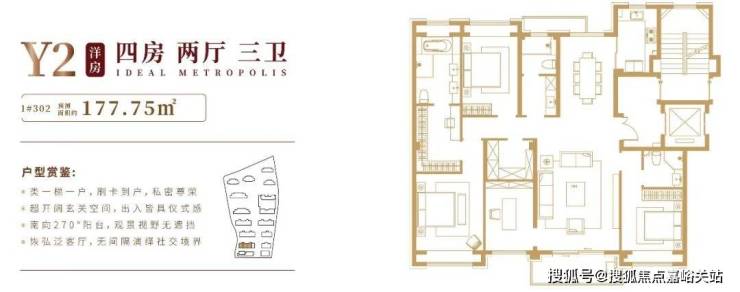

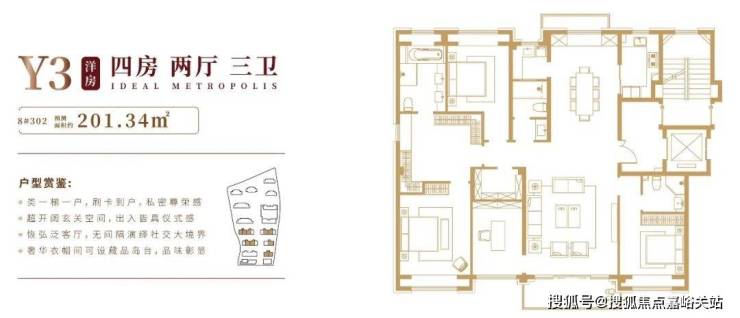

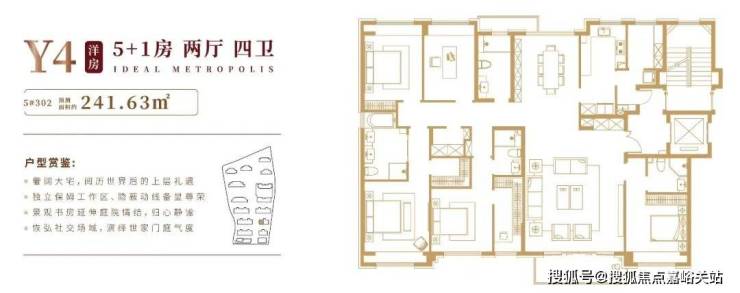

永泰三里城二期主推320套房源,建面约99-151㎡高层,建面约140-241㎡洋房/叠加。

①项目改善型产品丰富,选择面大。

整个社区并没有小户型,整体的圈层高度统一,为业主营造了非常优秀的改善居住环境。

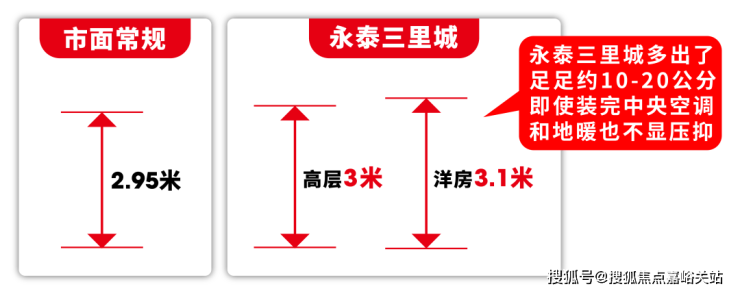

且项目高层层高约3米,洋房层高约3.1米。

更高的层高意味着更宽阔的居住空间,也意味着投入更多的建筑成本,这背后是开发商不惜代价为业主一步到位的考量。

事实上,项目建筑层高比市面常规户型高足足约10-20公分,即使装完中央空调和地暖也不显压抑。

——永泰三里城——

永泰三里城售楼处电话:400-8874-108✔【官方预约】

永泰三里城营销中心电话:400-8874-108✔✔【官方认证】

上海永泰三里城官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解永泰三里城更多信息?拨打售楼处营销中心热线:400-8874-108 全天24小时热线

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

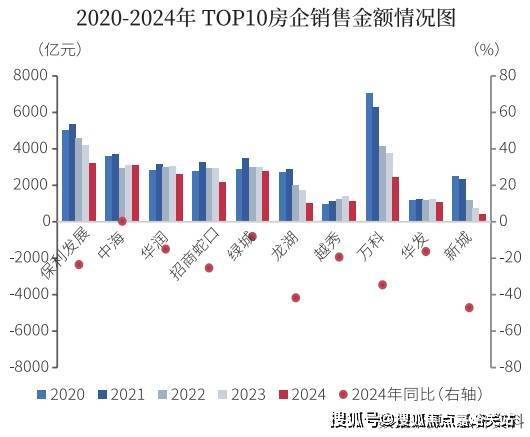

排名:综合实力保利第一,国资房企提升较大

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

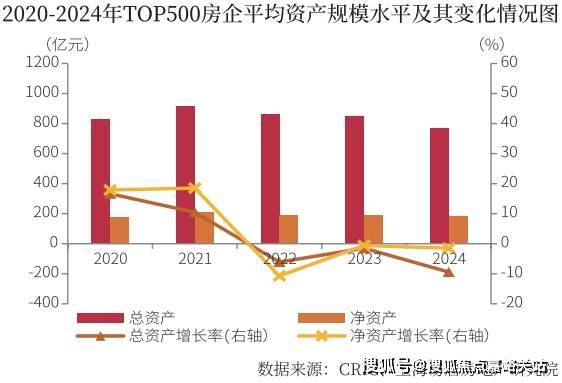

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

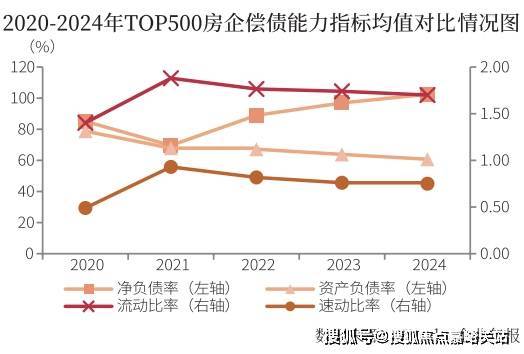

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

盈利:营收同比降幅扩大,利润空间受到挤压

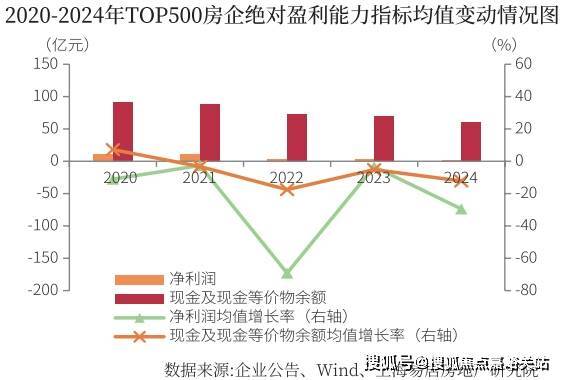

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

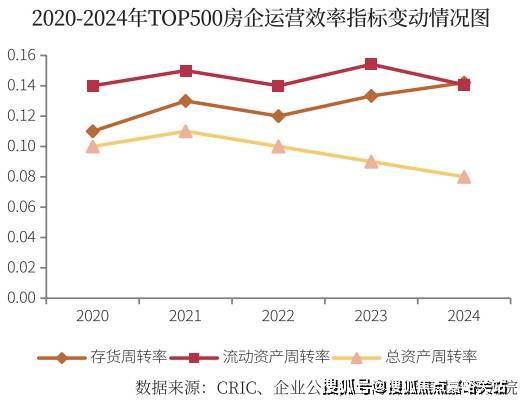

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

(5)对于提供虚假数据者,或在安全生产、环境保护等领域发生重大责任事故者,将取消参评资格。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。