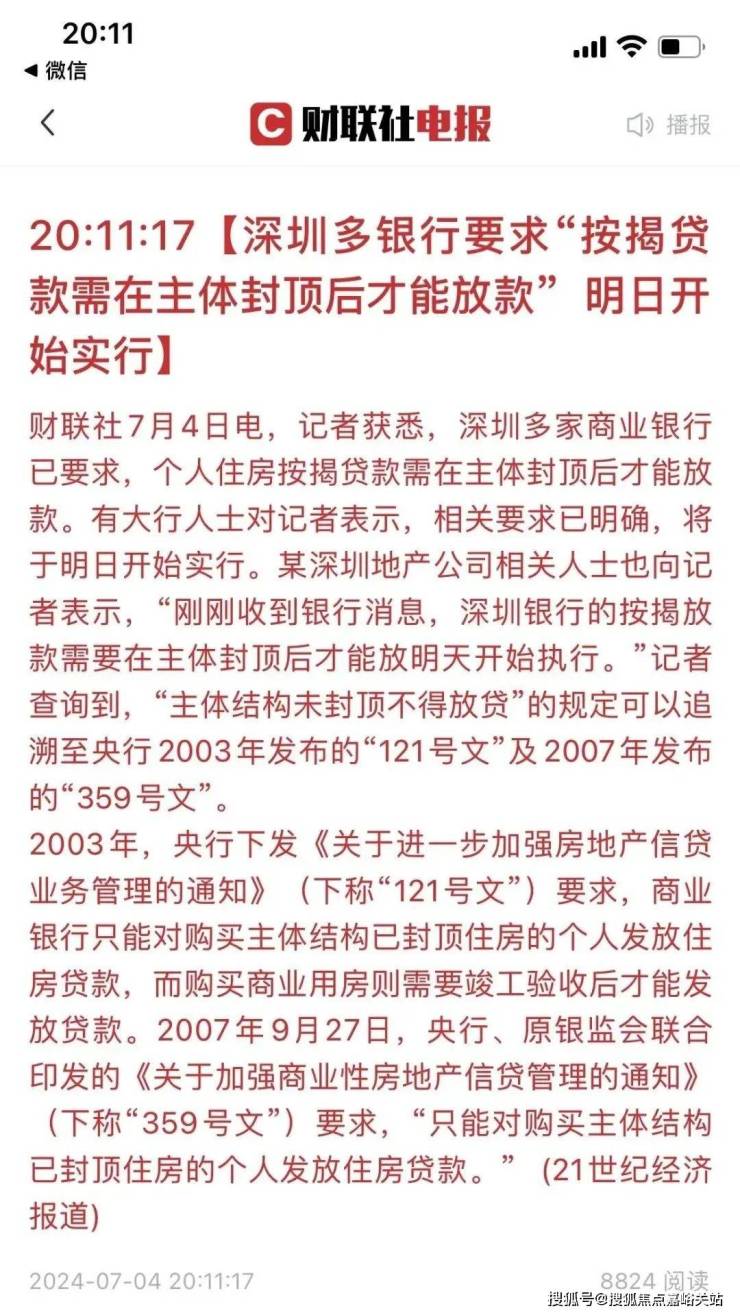

今日执行!一线城市跟进楼盘封顶再放贷!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

根据相关媒体报道称,深圳已经有多家银行相关要求已明确,将于今日(7月5日)开始实行!

经查,“主体结构未封顶不得放贷”的规定可以追溯至央行2003年发布的“121号文”及2007年发布的“359号文”。

2003年,央行下发《关于进一步加强房地产信贷业务管理的通知》(下称“121号文”)要求,商业银行只能对购买主体结构已封顶住房的个人发放住房贷款,而购买商业用房则需要竣工验收后才能发放贷款。

2007年9月27日,央行、原银监会联合印发的《关于加强商业性房地产信贷管理的通知》(下称“359号文”)要求,“只能对购买主体结构已封顶住房的个人发放住房贷款。”

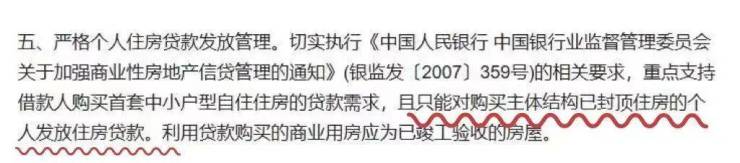

在2021年,上海 银保监局就出台过一个管理工作的通知:

该通知中明确有一条约定,只能对购买主体结构已封顶住房的个人发放住房贷款。

但此前上海官方媒体也爆出了不少楼盘、购房者以及银行之间的问题。

贷款放款时间很好确定,但楼盘何时结构封顶,关于这个时间点,开发商、业主、银行方面可以说是各执一词。

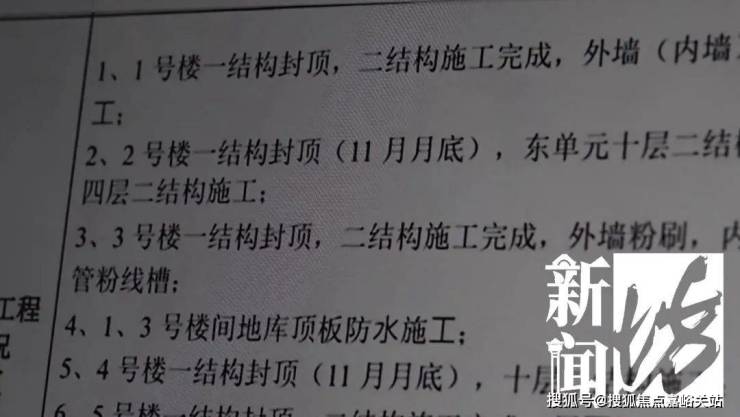

以徐汇某楼盘为例:

11月的监理报告显示,2号楼和4号楼将于11月月底结构封顶,实际封顶时间未明确。根据12月初业主们拍到的照片,楼盘仍在进行工程作业。银行方面是以监理报告上的11月底为准,而业主认为应该以实际现场进度为准。

放贷银行跟还贷业主之间的拉锯↓

银行个贷经理A:那个监理报告是11月份出的,我们放款是在12月份。

业主:你们确认过吗?有新的进一步材料吗?

银行个贷经理A:我们当时去核实了,是封顶了。

业主:现场核实没有任何照片视频记录?符合你们规章流程吗?

银行个贷经理A:这个我可以拒绝回答您吗?在放款之前,我同事是过去看了一眼。

业主:哪一天呢?

银行个贷经理A:就经过看了一眼,也的确回忆不出来了。

业主:哪条路?哪个楼?

银行个贷经理A:您要么就当我同事没去过吧。

业主:可以问下是哪个同事吗?

银行个贷经理A:无可奉告。

业主:那用一个什么样的证明才能证明它封顶呢?

银行个贷经理B:这就属于银行内部操作的一个细则,是我们银行内部商业机密。

有行业内人士表示,在发放贷款事项上,开发商更为强势,银行为了争取合作,往往会无奈配合其违规放款要求。

某银行客户经理:

开发商要求回款,会要求我们快点放款,我们有业绩要求,很弱势的,只能按开发商的要求放款。另一方面,我们没有这个专业能力去质疑开放商的鉴定报告是不是对的。假如质疑他,这不就相当于说我们跟开发商闹掰了吗?

不少购房者认为:银行在放款的时候,自己购买的楼盘并没有封顶,按约定不能放款。

但银行却认为,我们得到了开发商结构封顶的通知,甚至开发商给到了竣备相关证明,所以放款。

其实这个事,最终问题还是回到了开发商身上。

那么作为我们购房者来说,到底该如何降低类似的风险,防止被封顶,被放款的情况发生在自己身上呢?

通过协商对话机制与开发商、银行达成暂停还贷的约定,如此为上策。

中策应为根据自身需求提起诉讼。

集体停贷可能会对银行及各方面形成一定压力。但业主单方停贷,也存在潜在的涉诉及征信黑名单的风险。

以上转自网络 如有侵权联系删除

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。