奉发·右岸晶邸(奉发·右岸晶邸售楼处)-奉发·右岸晶邸售楼中心首页网站丨2025奉发·右岸晶邸欢迎您丨奉发·右岸晶邸楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

项目基本信息

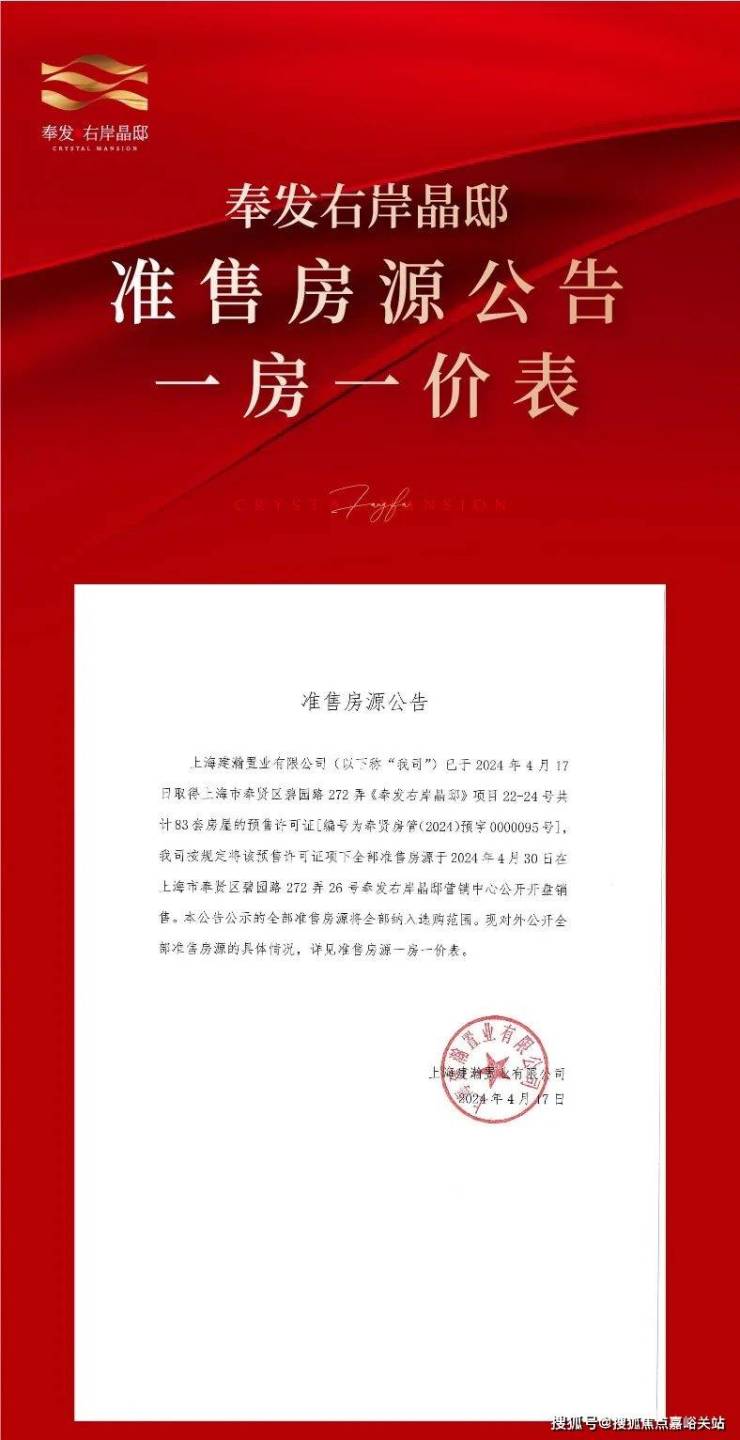

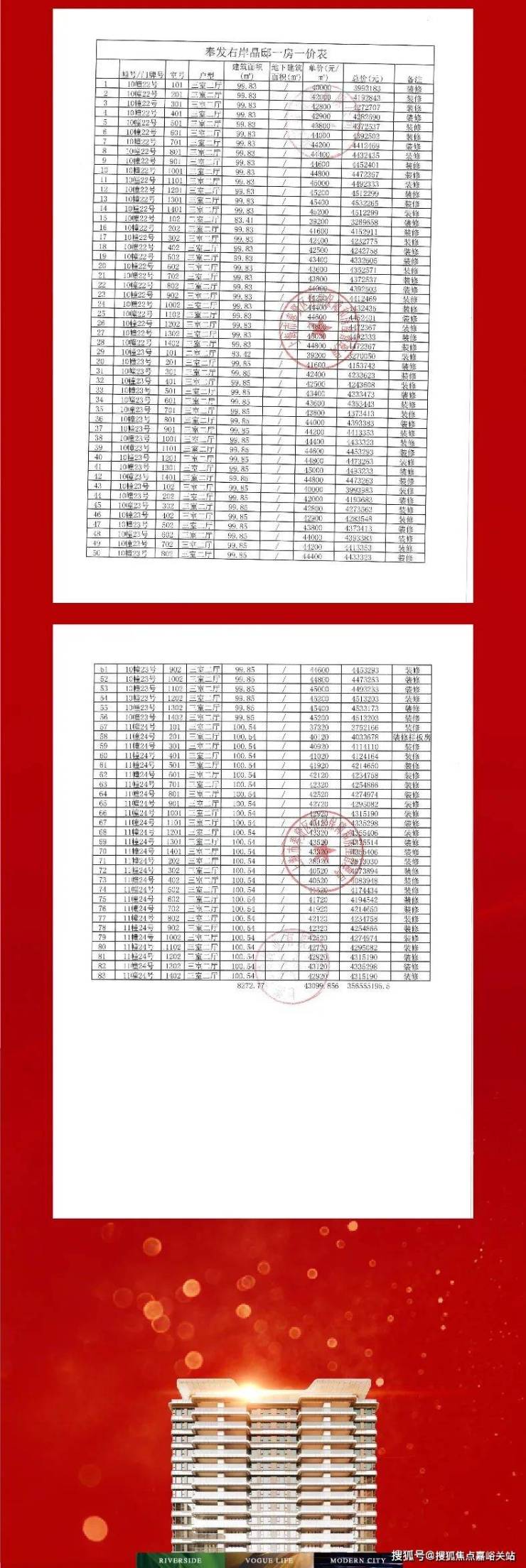

【项目名称】奉发右岸晶邸

【项目地址】上海市奉贤区碧园路272弄

【开发商】上海建瀚置业有限公司

【物业类型】住宅(6F叠墅+14F、16F小高层)

【产权年限】70年

【占地面积】约25614㎡

【总建筑面积】66323.95㎡

【绿地率】≥35%

【容积率】约1.6

【车位配比】1:1.3 (共501个 地下499个 地上2个)

【主力户型】约91㎡/99㎡宽景高层 约145㎡上叠/约156㎡洋房/约163㎡下叠

【交付标准】精装(中央空调)&毛坯价(差3000左右)

【总户数】353户(以项目实际情况为准)

【交房时间】预计2026年3月

【物业费】高层:3.5元/平 叠加4.5元/平

本土海派国匠

以品质匠作与城市共进

读懂一座城市,才能站在城市高度上创造“作品”。岁月深耕,专注奉贤城市精耕匠作13载,作为心怀美好初心的城市缔造者,奉发集团之于奉贤本土的影响力,就等同于“海派精工“的代名词。

从JW万豪酒店到南桥源、从奉浦大道到冷江雨巷,这些为奉贤打下地标烙印的建筑印记皆源自奉发出品。此番【奉发·右岸晶邸】应市而来的二期收官之作,亦将承袭国匠本色,83席景观央座,许予这座城市每一片热土的深情与尊重,旨为进一步提升南上海城市中坚对高阶生活的品位追求。

所谓千金买房,万金择邻。住宅作为圈层的重要载体,是一种地位的象征,身份的界定。“房子在哪”承载的不仅仅是单纯的居住空间,更有兴趣爱好、品味修养、社会责任等圈层文化价值。

中轴景观作为住区之中的精华配置,自然集万千宠爱于一身,其稀缺感和价值感不言而喻。【奉发·右岸晶邸】央座之址正踞园林景观中轴之上,独享“景观头等舱”,户户瞰景。所谓C位自当楼中翘楚,社区景观中轴之上,无遮挡享极致视野,更有茂林景观环绕左右,各景观组团交相呼应,形成众星捧月王者之势,择居于居中正席,身份象征尽显尊贵。

【奉发·右岸晶邸】此次加推的建面约99m²景观央座,匹配居者尊荣身份,演绎南上海TOP级品质生活。南向正对花园,可一览四季之景。

IMAX级的宽幕三房户型堪称绝版:私密玄关设计,尊迎归家风景;四开间朝南,约12米大面宽设计、约6米超长独立宽景阳台延伸出尺度横厅的社交纯粹;LDKB一体化动线设计,U型厨房敞亮通达,尽享烹饪乐趣,传递幸福食光;主卧星级套房,搭配双面景观飘窗,漫享进阶不凡的尊崇气度。

建面约99㎡三房户型图▼

作为目前火爆认购中的压轴之作,不仅拥有正央的位置、阔绰的景观、超大的楼距视野等外在条件,建面约99m²的整体户型设计,也为右岸满分生活留下难以复制的注脚。

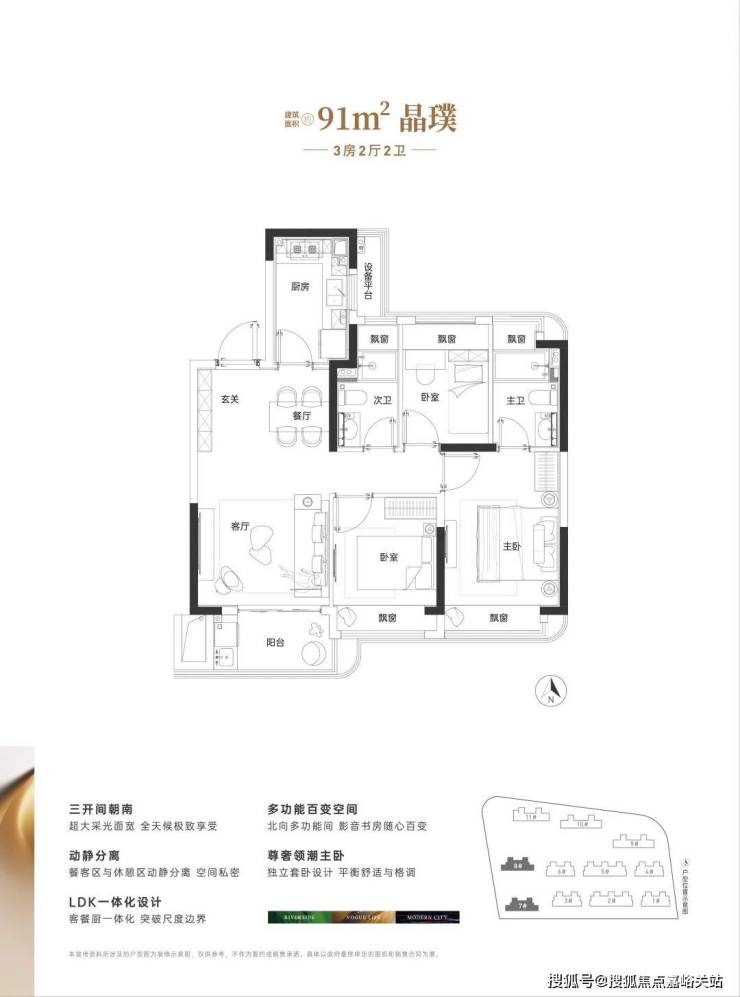

建面约91㎡三房户型图▼

建面约91㎡做3房2卫,三开间朝南、3房5飘窗1阳台,整体室内的采光、视野以及通风都相当出彩。动静分离+主卧套房的设计,保证了整体居住的安静和私密性。

附样板间实景▼

除了高层,项目还有建面约145㎡上叠/约156㎡洋房/约163㎡下叠在售,机会稍纵即逝,感兴趣的小伙伴千万不能错过!

更重要的是在,项目叠墅8米超大面宽、赠送约83㎡超大地下室,居住体验感MAX。

大平层更是约16米四开间朝南、一梯一户独享入户前室,私密性尺度感都做到了极致。

建面约145㎡上户型图▼

建面约156㎡洋房户型图▼

建面约163㎡下叠户型图▼

项目区位配套

能够称之为优越置业范本的土地,其城市发展、资源向心必将高度集中,也必将凝聚着人们对于更美好生活的向往。【奉发·右岸晶邸】所在的上海之鱼北正是如此:

产业方面:千亿产城 价值升温 放眼整个南上海而言,奉贤本土的顶级产业区就两个:数字江海+东方美谷,这两大千亿级产业园,未来将聚集数以万计的青年才俊。而奉发·右岸晶邸对于广大有置业需求的客群而言,是约300万级的不二之选。

对望一江之隔同为国家级产业园的紫竹产业园,当下的规划居住人口和规划企业总部,和这个区域如今的配套、产业能级、人口数量,在上海真的是拔尖的存在。而当前紫竹、颛桥等板块的上车门槛,都维持在约600-800万的高位。不夸张地说,约300万级能买到的更有潜质的地段,可谓是上车南上海产业热土的不二之选!

轨道交通方面:支撑产业高速发展、精英人才海量导入的底层逻辑,毫无疑问,离不开日常通勤的便利性。通过百度测距我们可以得知,奉发·右岸晶邸直线距轨交15号线美谷大道站(在建中)约1.2km,作为南上海着力拓展延伸的重要轨交版图,根据规划,未来搭乘15号线南向1站即可直抵望远路站3轨TOD枢纽,借力5号线,同频城市加速度;北向2站直达老闵行,更可一轴联通3大国家级科创园区及9大高校。

同时在未来15号线和5号线并行的利好推动下,南上海将一起构筑起上海西南含金量最高的“A字型”产业走廊,最大限度地拓展产城融合的影响力。其中,A字型的一横就是“大零号湾”和东方美谷大道产业集群,A字型的顶点就是奉贤新城CAZ的望园路站,而两条轨交线则是激发A字型活力的“任督二脉”,整个奉贤新城也将因此成为未来上海科创大事件最密集的发生地。

商业配套方面:除了家门口的便捷出行体系之外,商业上,项目2km生活半径内包罗了“双天街”超10万方醇熟商圈。周边还有汇金坊商业街、美谷美购广场、宝龙广场、百联南桥购物中心、传悦坊等一站式广袤业态商业体量。不管是烟火气还是高阶购物需求,这里统统都能满足。并且这些都不是未来,而是可见的现在!在约300万级的市场中,这样的商业氛围,也堪称凤毛麟角的存在。

教育资源方面:项目距离“上外系”附属实验幼儿园、附属实验小学及中学仅一路之隔。另外,区域内还有上外附属金海小学(在建中)充实教育版图。整个板块内的教育资源能级之高,在这个价位段真的十分少见。

医疗资源方面:上海交大附属第六人民医院南院领衔,国妇婴等4大三级甲等医疗方阵组团加持,同济大学附属区皮防所、牙防所,7X24小时护佑健康。就目前的配套水准,真的只能在单价6万+以上的项目周边才能看到。但奉发·右岸晶邸总价仅约300万级,相比同级别来说,真的是降维打击。

——奉发右岸晶邸——

奉发右岸晶邸售楼处电话:400-8874-108✔【官方预约】

奉发右岸晶邸营销中心电话:400-8874-108✔✔【官方认证】

上海奉发右岸晶邸官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解奉发右岸晶邸更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

排名:综合实力保利第一,国资房企提升较大

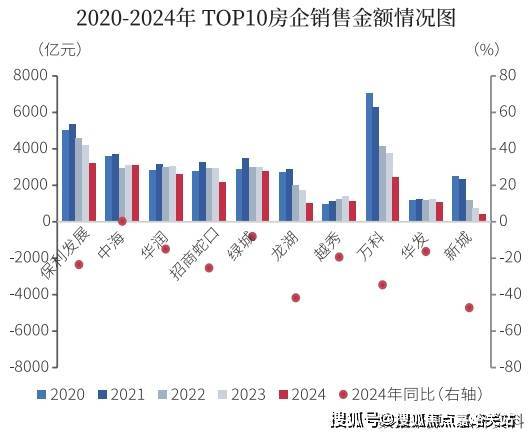

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

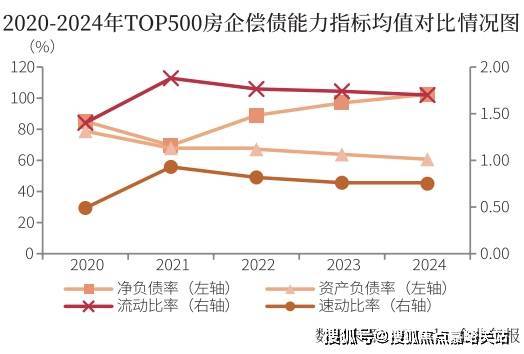

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

盈利:营收同比降幅扩大,利润空间受到挤压

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

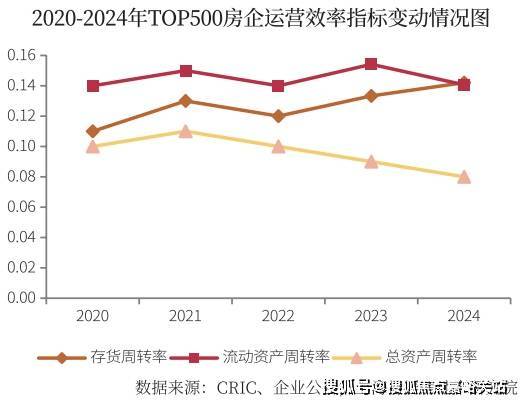

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

(5)对于提供虚假数据者,或在安全生产、环境保护等领域发生重大责任事故者,将取消参评资格。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。