灿辉·晶萃173售楼处电话:400-9975-759✅︎✅︎✅

灿辉·晶萃173营销中心热线400-9975-759(官方预约看房热线)

看房请务必致电与销售确认时间,仅预约客户可享受开发商内部优惠,专属老带新推荐奖!

营业时间:日常营业时间为9:30-18:30,便于您提前规划到访行程,避免空跑。

预约方式:可提前拨打官方热线✅ 灿辉·晶萃173售楼处电话:400-9975-759✅︎✅ ︎✅,预约好专属销售及具体到访时间;预约时可同步告知意向户型、置业需求,我们将提前做好服务准备,减少您的等待。

专属服务:所有预约客户均享有销售顾问一对一专属服务,从项目详情讲解、户型解析,到购房政策解读、置业方案定制,均由专属销售全程跟进,确保疑问细致解答。

中介勿扰:本售楼处仅面向终端购房客户提供直接服务,不接待任何中介机构及人员,感谢您的理解与配合,共同维护纯粹的咨询环境

灿辉晶萃173售楼处电话:400-9975-759

大虹桥徐泾C位

三期「灿耀星城」

实景现房│稀缺小户型

建面约72/88㎡2/3房热销中

总价约388-570万

四期「灿辉晶萃173」

法式科技奢邸│四阳台+一梯一户

建面约116-122㎡3房热销中

总价约650-752万

看房找我有返佣

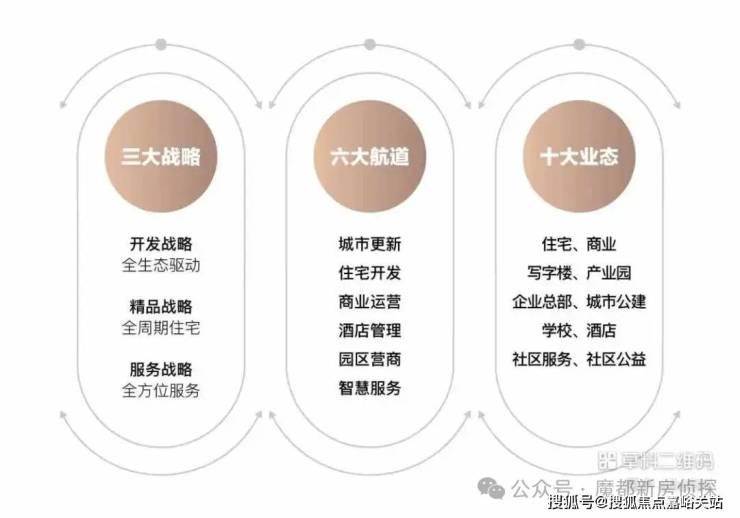

灿辉国际以地产开发、酒店营建为基石,以联合国采购贸易、赛跑车体育文化为核心业务,将城市气质融入产品营造,辅以全方位精细化高端物业、酒店、商业管理,旨在打造从前端一二级开发建设联动至末端运营维护的“衣食住行四维一体”的卓越城市与生活运营服务商。

三大战略:

开发战略:全生态驱动 / 精品战略:全周期住宅 / 服务战略:全方位服务

六大航道:

城市更新、住宅开发、商业运营、酒店管理、园区营商、智慧服务

十大业态:

住宅、商业、写字楼、产业园、企业总部、城市公建、学校、酒店、社区服务、社区公益

灿辉晶萃173 售楼处电话:400-9975-759

三期「灿耀星城」户型分布↓

三期「灿耀星城」户型鉴赏↓

B户型 建面约72㎡ 2房2厅1卫

C户型 建面约86-88㎡ 3房2厅1卫

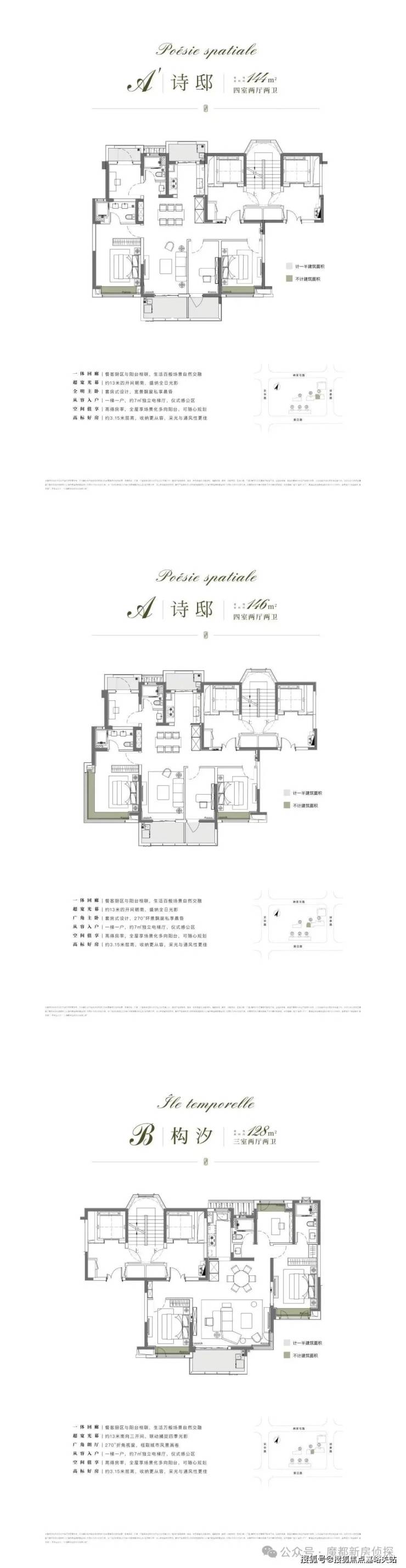

四期「灿辉晶萃173」户型分布↓

灿辉晶萃173 售楼处电话:400-9975-759

四期「灿辉晶萃173」首开房源↓

四期「灿辉晶萃173」户型鉴赏↓

灿辉晶萃173 售楼处电话:400-9975-759

灿辉晶萃173售楼处电话:400-9975-759

板块配套

立体交通网,速达全城

自驾: 三横三纵的立体式道路交通网络(三横为崧泽大道、沪青平公路、沪渝高速,三纵为沈海高速、嘉闵高架、外环高速),自驾可速至市中心和各大核心商圈

轨交: 距离2号线潘祥路站(规划中)约1.5公里,距离17号线蟠龙路站约2公里,门口有多条公交直达

公交: 沪青平公路明珠路站,有多条公交线路直达17号线蟠龙路站、2号线徐泾东站

多元商业,拥抱人间烟火

成熟的现代商业集群: 虹桥食尚天地、希尔顿酒店等与项目仅一路之隔,距离项目1.5KM范围内,还有夏都小镇、永业购物中心等

充满烟火气的老牌街区: 京华路、盈港东路,汇聚人气美食、精品老店等

未来可期的全新商业:自带约9万方商办,近享缤纷生活

灿辉晶萃173 售楼处电话:400-9975-759

高端医疗汇聚,为健康护航

周边汇聚远大健康城(一期上海医大医院为三级非营利性综合医院,已运营)、上海德达医院、复旦大学附属华山医院(西院)、上海新虹桥国际医学中心以及徐泾卫生服务中心等。

家门口的公园,休闲打卡胜地

约4.6万方时光公园,将重新改造、统一风格,以后将成为徐泾的绿色地标、打卡胜地。

灿辉晶萃173售楼处电话:400-9975-759

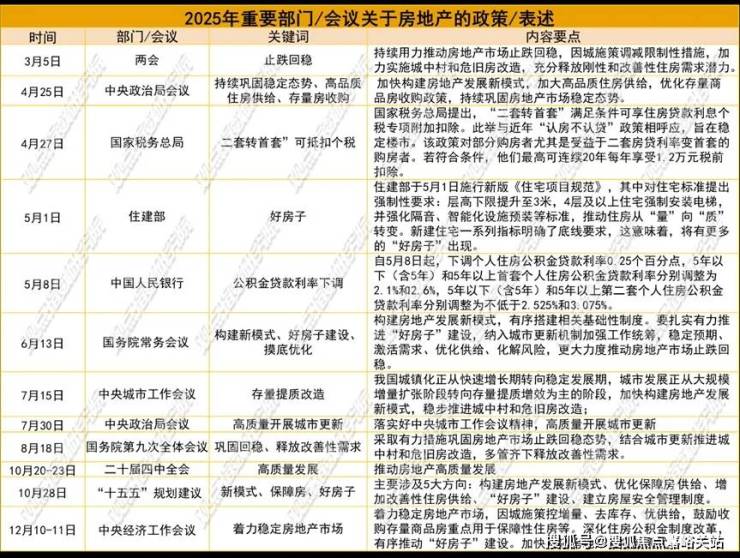

观点指数 2025年,我国房地产政策围绕“止跌回稳”与“高质量发展”双主线,构建起短期托底与长期转型相衔接的系统性调控体系,为行业从深度调整迈向平稳转型筑牢根基。

全年政策以两会“持续用力推动房地产市场止跌回稳”为基调开篇,通过因城施策调减限制性措施、激活刚性与改善性需求等举措精准托底市场,随后经中央政治局会议、国务院常务会议等多次部署深化,逐步形成“需求端赋能、供给端优化、保障端补位、存量端盘活”的多元发力格局。

在长期转型维度,“构建房地产发展新模式”成为贯穿全年的核心关键词,从中央城市工作会议强调的“存量提质增效”,到中央经济工作会议部署的“控增量、去库存、优供给”,政策通过优化存量商品房收购、推进城中村改造、深化住房公积金制度改革等具体举措,着力稳定房地产市场。

同时,租购并举制度持续完善与保障房供给优化并行推进,鼓励收购存量商品房转化为保障房的政策落地,既盘活了存量资产,又精准对接了民生住房需求,与二十届四中全会“推动房地产高质量发展”的战略定位形成闭环。

总体来看,2025年房地产政策既通过阶段性调控巩固了市场止跌回稳的态势,又以基础性制度改革锚定了行业高质量发展的方向,

2026年是“十五五”开局之年,12月22日至23日,全国住房城乡建设工作会议提出,2026年要确保新旧模式转换平稳有序,因地制宜调整优化房地产政策。随着增量与存量政策的持续显效,2026年房地产行业结构性改善可期。

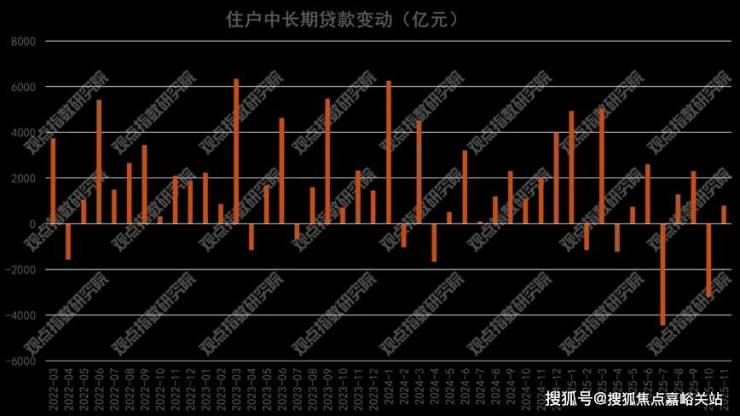

中长期贷款持续增加,明年一季度LPR报价存在下调可能

2025年前11个月人民币贷款增加15.36万亿元。分部门看,住户贷款增加5333亿元,其中,短期贷款减少7328亿元,中长期贷款增加1.27万亿元。

数据来源:中国人民银行,观点指数整理

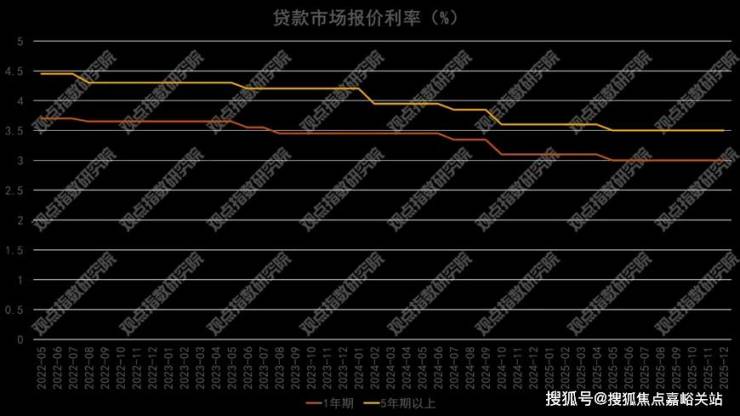

2025年12月22日,最新一期贷款市场报价利率(LPR)公布,两项品种均与上月持平,已连续7个月未作调整。具体来看,1年期LPR维持3.0%,5年期以上LPR保持3.5%。回顾2025年全年,LPR仅在5月进行过一次调整——当时1年期LPR从3.1%下调至3.0%,5年期以上LPR由3.6%降至3.5%。

观点指数认为,LPR持续稳定的原因是:作为LPR定价基准的7天期逆回购利率已连续多月稳定在1.40%,政策利率未释放下调信号,导致LPR报价缺乏方向指引;加之银行净息差压力持续存在,金融监管总局数据显示,2025年三季度商业银行净息差降至1.42%,较上年同期收窄11个基点,这使得报价行主动调降LPR的动力明显不足。

从政策来看,中央经济工作会议明确“将延续适度宽松的货币政策”。随着12月美联储下调政策利率,2026年其进一步降息的预期将缓解对国内货币政策灵活调整的约束。此外,央行在四季度货币政策例会上强调,需“发挥增量与存量政策的协同效应,综合运用各类工具强化货币政策调控”。

基于此,不排除2026年一季度央行存在实施新一轮降息降准的可能,届时两个期限品种的LPR报价有望随之下行。

数据来源:中国人民银行,观点指数整理

行业扫描

关键词:修复动能显现、 库存去化有力、行业风险出清仍需时间

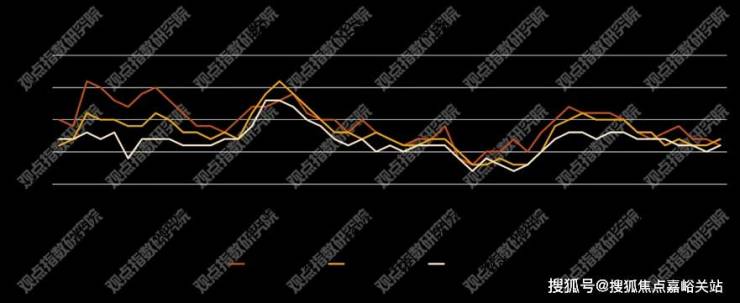

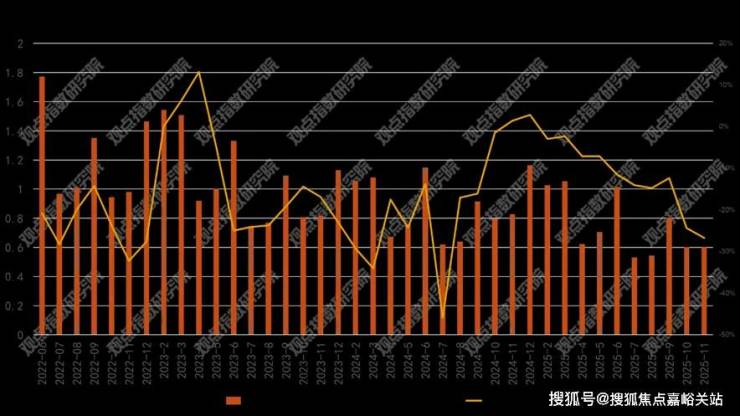

市场延续调整态势,库存去化取得积极进展

2025年全年,房地产市场价格环比整体延续了调整态势,不同能级城市及不同类型(新建商品住宅与二手住宅)之间表现出一定的分化特征。新建商品住宅价格指数在波动中下行,二手住宅价格指数仍处于收缩区间。

数据来源:国家统计局,观点指数整理

数据来源:国家统计局,观点指数整理

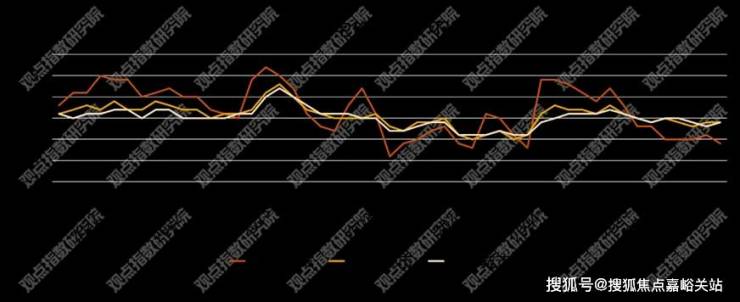

2025年房地产市场仍处于深度调整期,东部地区承压,而库存去化在政策下稳步推进。

库存去化取得积极进展,供给侧优化持续。截至11月末,商品房待售面积为75306万平方米,较10月末减少301万平方米,其中住宅待售面积减少284万平方米。值得注意的是,商品房库存已连续9个月减少。这表明在“控增量、优存量”等政策措施的作用下,供给端主动调整见效,库存压力正在逐步缓解,市场供求关系正向着平衡方向修复。

数据来源:国家统计局,观点指数整理

总体来看,2025年房地产市场在供给侧去库存方面取得了实质性进展,但需求侧的复苏基础并不牢固。东部核心城市的深度调整与年末单月销售走弱,预示着市场底部震荡时间可能拉长,未来企稳回升仍需更强有力的需求端政策托举。

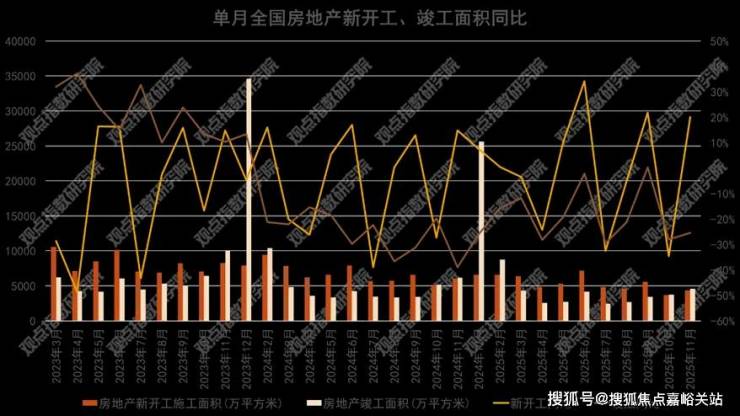

房地产开发投资承压,房企境外融资回温

在开发投资方面,全国房地产开发投资额累计达到78591亿元,同比下降15.9%。其中,住宅投资完成60432亿元,降幅达15.0%,与整体投资走势基本同步。

数据来源:国家统计局,观点指数整理

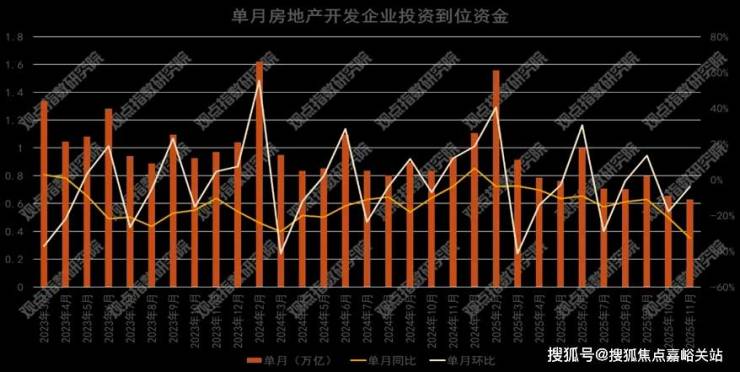

资金层面,1—11月房地产开发企业到位资金总额85145亿元,同比下降11.9%。具体来看,国内贷款降幅相对较窄(下降2.5%),利用外资下降24.6%,自筹资金下降11.9%,定金及预收款下降15.2%,个人按揭贷款下降15.1%。

销售回款(定金及预收款、按揭贷款)的下降与投资端的疲软形成负向反馈,融资与回款能力制约了投资与开工的修复。

数据来源:国家统计局,观点指数整理

观点指数观察到, 从总体规模来看,2025年11月地产债总发行量364.20亿元,同比减少20.09%;1-11月累计发行量4587.15亿元,同比减少7.49%。净融资规模45.63亿元,连续两月增加,环比来看,1、7、8、10、11月为正,其余为负。1-11月累计净融资规模为-378.87亿元。

境内融资成本持续走低,优质房企中期票据发行活跃。房地产企业融资活跃度持续攀升,融资成本持续下降。年内,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央国企发行的债券利率更突破2%的关口,达到更低水平。

境外融资市场回暖,房企通过多元化融资工具拓展融资渠道。华润置地39亿美元中期票据计划获香港联交所批准,于2025年11月10日后12个月内以仅面向专业投资者发行债务的方式上市,截止报告期末,已成功发行两笔票据:2028年到期的3亿美元票据,利率4.125%;2030年到期的43亿人民币票据,利率2.40%,展现国际资本对其信用资质的持续认可。

值得关注的是,当前房企除发债外,还逐步倾向于通过REITs、经营性物业贷、银团贷款等方式融资。

在REITs方面,已有不少房企取得进展。如今,华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂等一众房企,均已成功推动REITs产品上市。

在经营性物业贷方面,同样有多家房企积极布局。招商蛇口于2025年上半年落地经营性物业贷款82亿元,同期保利发展经营物业贷款净增29亿元。

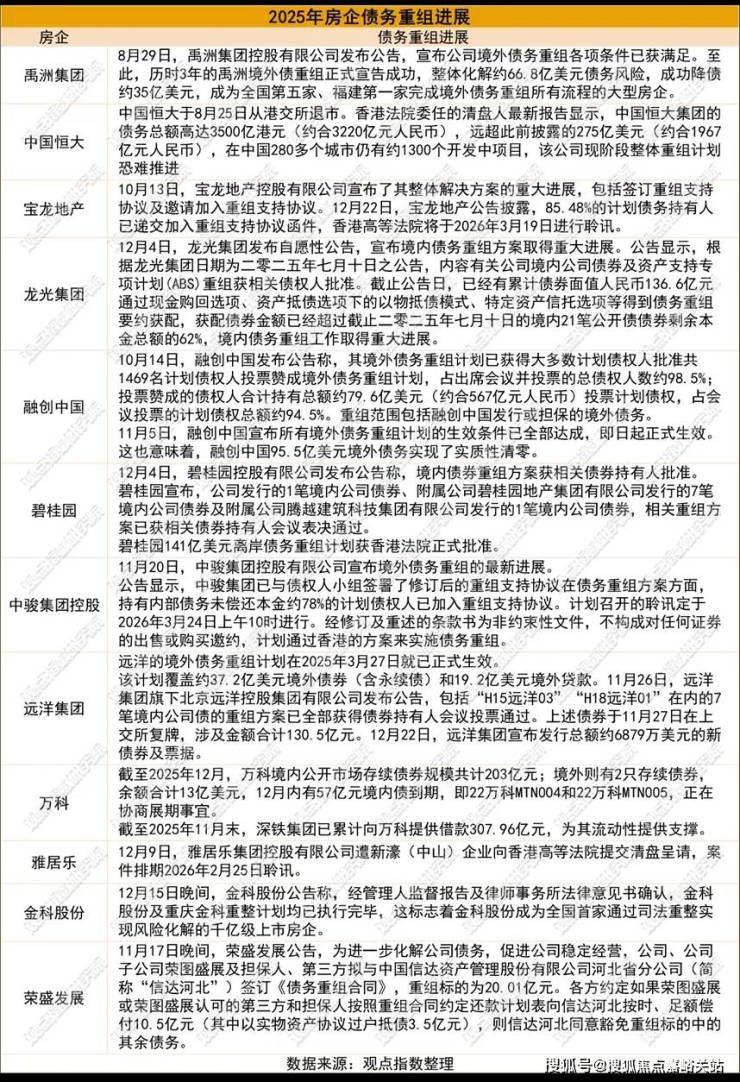

在债务进展方面,融创、远洋、时代中国、旭辉、佳兆业、禹洲地产、碧桂园等多家企业的债务重组获批或完成。

各企业通过不同路径实现债务风险化解,龙光219.6亿元境内债通过21笔债券重组议案,提供全额转换资产、抵债、回购及股票等灵活选项,体现债权人利益平衡的精细化设计;禹洲集团历时三年完成66.8亿美元重组,降债35亿美元,成福建首家完成全流程的房企。融创聚焦“债转股+股权稳定”,通过强制可转债实现债务削减;碧桂园通过控股股东承诺加强对债务重组的实质性支持。

整体来看,房企债务化解呈现"企业持续进展、创新工具迭代、司法重整应用"的多元特征,但部分企业仍面临方案表决压力与股东支持边际收紧的挑战。

土地观察

关键词:聚焦核心、“抱团”竞地

土地市场聚焦核心板块,央国企主导联合拿地

土地市场方面,2025年整体土地市场呈现热度回落,聚焦核心区域的特征。

从观点指数监测的一二三线住宅供应情况来看,自10月开始,成交面积环比上涨,截止11月份,从规模来看,一二三线城市住宅用地供应规模较上月大幅提升。

据观察,土地竞争的激烈程度主要集中在上海、北京、深圳、广州四个一线城市的核心地块;边缘板块多以底价成交,而竞买者主要看重城市的去化情况。此外,杭州、成都、武汉、西安、厦门等城市亦有不少地块被企业高溢价竞得。

数据来源:国家统计局,观点指数整理

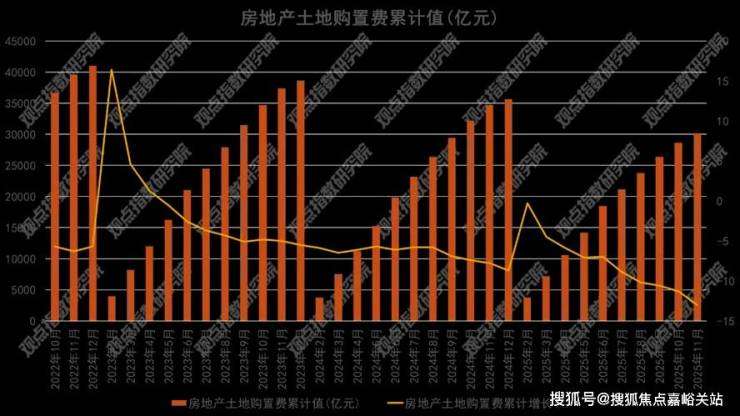

回顾土地的收入情况,1-11月房地产土地购置费用为30172.57亿元,同比下降13.0%。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,财政部数据显示,1-11月国有土地使用权出让收入为29119亿元,同比下降10.7%。

数据来源:观点指数整理

从拿地销售比来看,2025年1-11月房企拿地销售比同比回升明显,其中全口径销售前三的保利发展控股、绿城中国、中海地产,今年前11月拿地销售比和上年相比分别回升5.90、6.30和25个百分点。

企业拿地方面,央国企是目前土地市场最主要的成员,包括、中海地产、华润置地、保利发展控股、招商蛇口、越秀地产等企业。另外,民企主要是滨江集团、邦泰集团,混改房企主要是绿城中国。

观点指数观察到,当前房企在拿地策略上倾向于联合行动,诸如中海地产、招商蛇口、中旅投资等头部央国企,凭借自身雄厚的资金和资源优势,以联合拿地或股权交易的方式,持续在上海等地的优质核心地块竞争中占据主导地位。

整体来看,强强联合的开发模式在行业深度调整的大背景下值得重点关注。一方面,它能够分散单个企业的投资风险;另一方面,也有利于整合各自的优势资源,合作开发既能确保项目品质,又能实现风险共担。未来,房企间的战略合作或会成为发展的新常态。