森兰·航荟名庭 (售楼处) 官方网站 - 森兰·航荟名庭销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

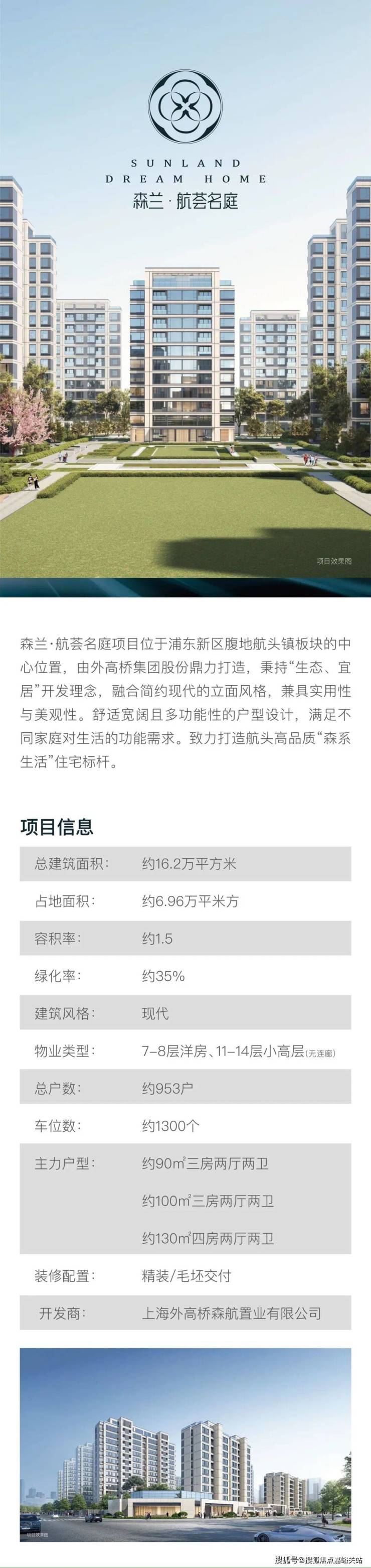

【森兰·航荟名庭】是外高桥集团股份在航头打造的首个项目,集团将与航头镇携手把握时代机遇,发挥国企担当,以丰富的开发经验和管理能力,延续外高桥·森兰品牌基因,秉持“生态、宜居”开发理念,致力打造航头高品质“森系生活”住宅标杆。

森兰·航荟名庭效果图

【森兰·航荟名庭】总投资约38.03亿元,规划建设高层住宅12幢,多层住宅11幢(含保障房),目标定位为青年首置,预计可提供高品质住宅1049套。

森兰·航荟名庭效果图

项目占地约6.9万平方米,容积率1.5,总建筑面积15.9万平方米(地上10.7万、地下5.2万平方米)。低密景观规划,融合简约现代的立面风格,兼具实用性与美观性,让森系生活的景观价值最大化。

项目景观效果图

【森兰·航荟名庭】匠心打造容积率1.5低密住区,7-8层洋房&11-14层小高层(无连廊),不止低密,而且纯粹。更统一的圈层,造就更和谐的生活。

人车分流的设计,提高了社区内活动的安全系数,也提高了业主的居住品质。

全社区安防系统、可视对讲系统、移动端控制APP、社区监控系统、云对讲系统五大智能化系统,出入无忧,自在随行。

社区整体规划为南低北高,全部为1梯2户设计,无地上车位,全人车分流设计,北侧沿街布置商业,形成国际住区合理化布局,满足居民生活的便利性和品质感。

项目景观效果图

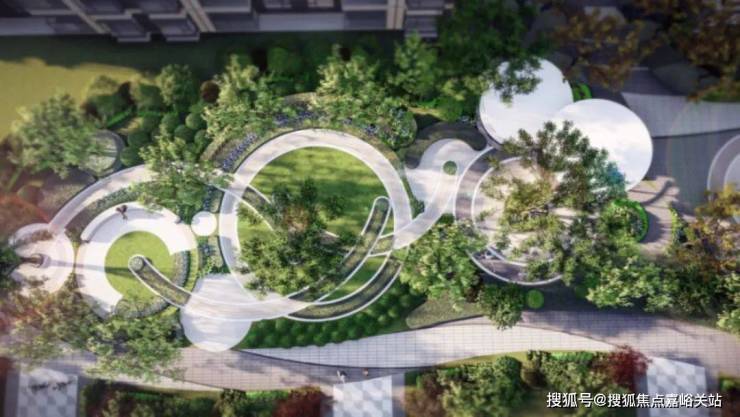

中轴对称的景观大花园布局,融合简约现代的立面风格,将提升社区整体形象与气质。

立足南北双片区近50000 ㎡大盘景观空间,森兰·航荟名庭规划了以300m大中轴,10000 ㎡ 中心景观区为核心的多组团丰富空间。

效果图

公园+花园的双园社区、品质归家入口、特色阳光草坪、双会客系统、主题儿童乐园、健身系统六大功能价值叠加由三条不同主题的林荫步道和三个圆形景观节点组成的全区漫步系统,共同构建“6+1”森O₂家园。

效果图

效果图

效果图

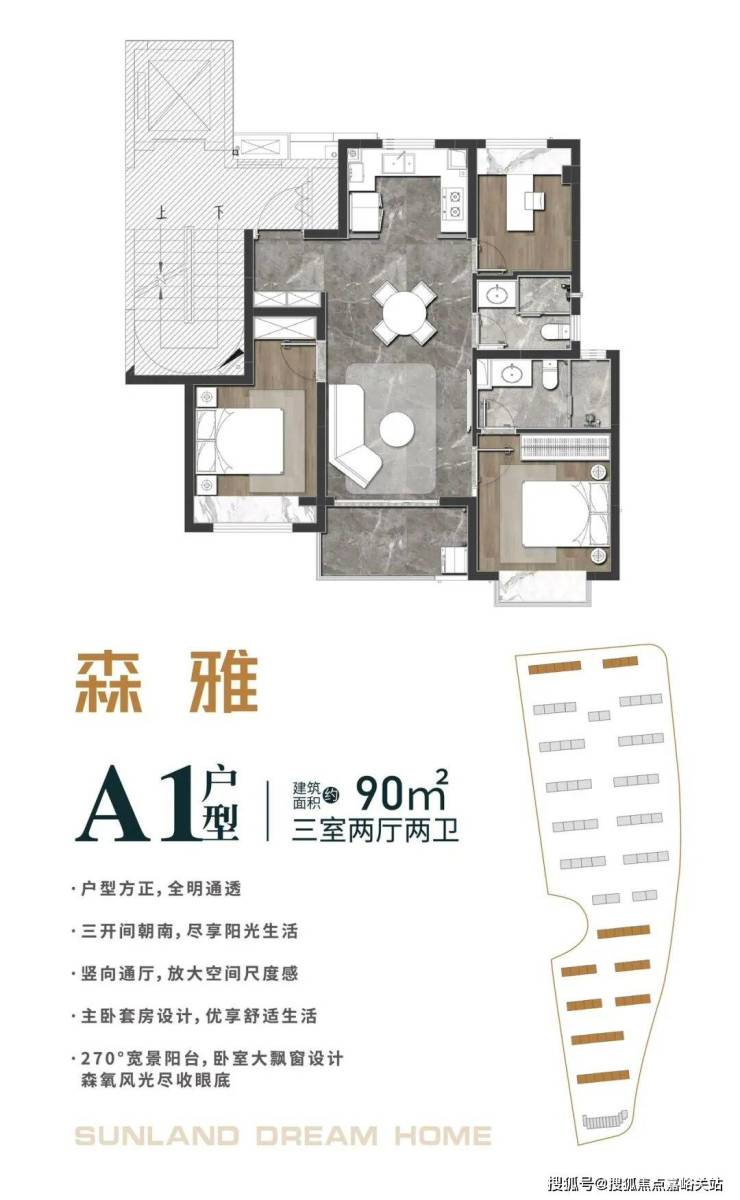

全龄段宜居户型,满足不同阶段家庭需求,面积合理,功能性强,所有户型都没有面积上的浪费,性价比极高,足见开发商在设计上的用心!

其中,建筑面积约100㎡和130㎡3房户型还设置了单独的入户电梯厅,静谧的专属空间,更能发挥多种功能。

森兰航荟名庭售楼处电话:4 00-8874-108✔【已认证】⭐⭐⭐⭐⭐

森兰航荟名庭营销中心电话:400-88 74-108✔✔【已认证】⭐⭐⭐⭐⭐

上海森兰航荟名庭官方售楼处电话:400-8874-10 8 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解森兰航荟名庭更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

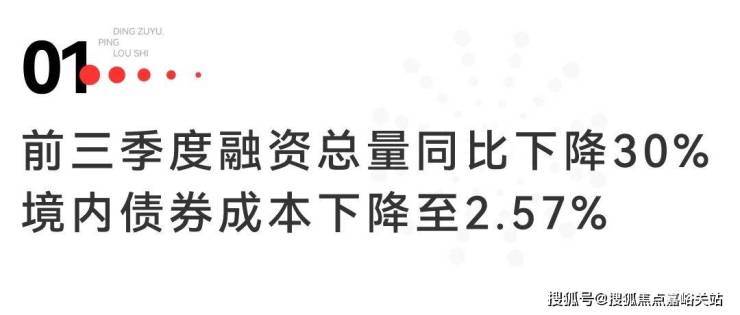

2025年前三季度,房企融资仍然呈现收缩态势。其中第三季度融资1145亿,环比上升5%,但同比下降35%。

可见,自2024年房企融资支持政策虽然边际改善,各地更是推广融资协调机制“白名单”,但非银融资规模仍未改变下滑趋势。

2021年至今房地产行业已进入调整期的第四年,截至2025年三季度已有不少房企已完成了全部的债务重组。

据CRIC统计,累计来看,当前共计11家房企实现了境内或境外部分的债务重组。

在过去一年里,中央政府提出促进房地产市场止跌回稳的目标,企业主体能够正常运作是房地产止跌回稳的一个重要标志。

CRIC统计数据显示,2025年前三季度,融资规模达3072亿,同比下降30%。其中第三季度融资1145亿,环比上升5%,但同比下降35%,处于历史低位。多数民营房企,尤其是出险房企,融资难的问题依然突出。

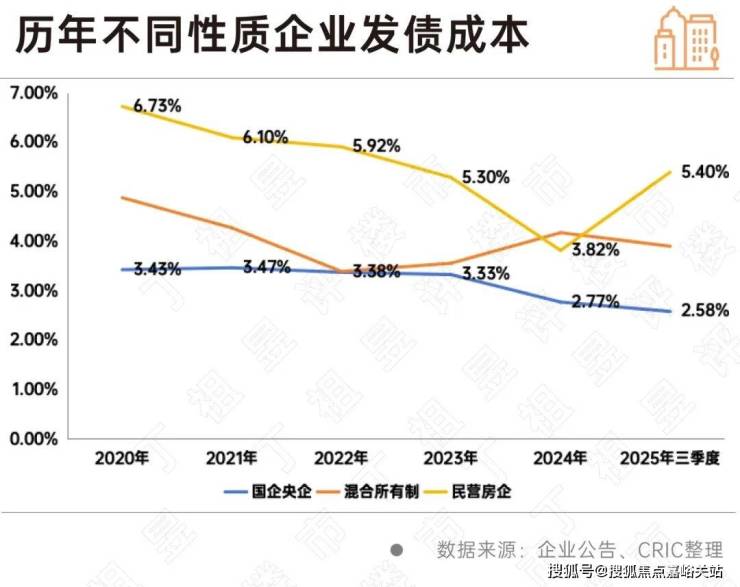

从企业的债券类融资成本来看,2025年前三季度的境外债券融资成本为8.95%。而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。境内债券融资成本不断下降,一方面是由于自2024年货币环境开始宽松,LPR持续下调;另一方面,发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的招商蛇口、中交地产、美的置业等等。2025年前三季度,整体新增债券类融资成本为3%。

从企业的性质分类来看,2025年前三季度国企、央企的发债量为1313亿元,同比下降了8%。而民营企业的发债量为134亿,同比下降13%;此外混合所有制企业发债量106亿,同比增长22%。需注意的是,2025年前三季度国企央企的发债量占比达85%。

从成本上来看,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,两者之间的差距再次扩大到2.82个百分点;此外混合所有制房企的融资成本下降至3.90%。在当前融资环境下,有充足抵押物及其他增信措施的优质房企更能够在政策扶持中受益,同时也能够获取更多的低息借款。

从2021年恒大正式暴雷到2025年,房地产行业已进入调整期的第四年,截至2025年三季度也有不少房企已完成了全部的债务重组。从境内破产的法律程序来看,华晨地产、协信远创、金科股份、新华联已陆续完成了破产重整,而港股房企福晟国际也于2023年以股本重组及定增的代价实现了债务重组。

在债务重组方面,旭辉集团已经实现了境内外债务的整体重组;龙光集团与融创集团的境内债均重组成功,境外债重组方案已得到大多数债权人支持,其中融创将于10月14日举行境外债务重组计划会议,而龙光已于9月10日与债权人小组订立修订协议。以此来看,当前完成破产重整或股本重组的房企共计5家,境内外整体债务实现重组或接近成功的房企共计3家。

除此之外,世茂集团、佳兆业、中梁控股、金轮天地控股、中国奥园、时代中国控股、远洋集团以及禹洲集团共计8家企业的境外债重组成功,荣盛发展及绿地控股也分别对境外债展期。此外,花样年也于2023年完成了境内债的重组。累计来看,共计11家房企实现了境内或境外部分的债务重组。

事实上,债务重组成功并不意味着企业恢复正常经营轨道。以近期刚完成境内外债务重组的旭辉为例,2025年8月,旭辉董事局主席林中对外表示,旭辉控股距离真正“站起来”,可能还需要三年时间,从低谷再出发,公司要进行二次创业,更明确提出将不会再重蹈“高杠杆、高负债、高周转”的覆辙,而要走一条“轻资产、低负债、高质量”的新路径。此前,林中曾提及,未来旭辉控股聚焦三大核心业务板块:一是稳定的收租业务,也就是旭辉持有的上海、北京等一二线城市优质商业资产组合;二是高度聚焦的开发业务,收缩深耕少数核心城市;三是房地产资管业务,学习美式开发商经验,向铁狮门、黑石方向发展。

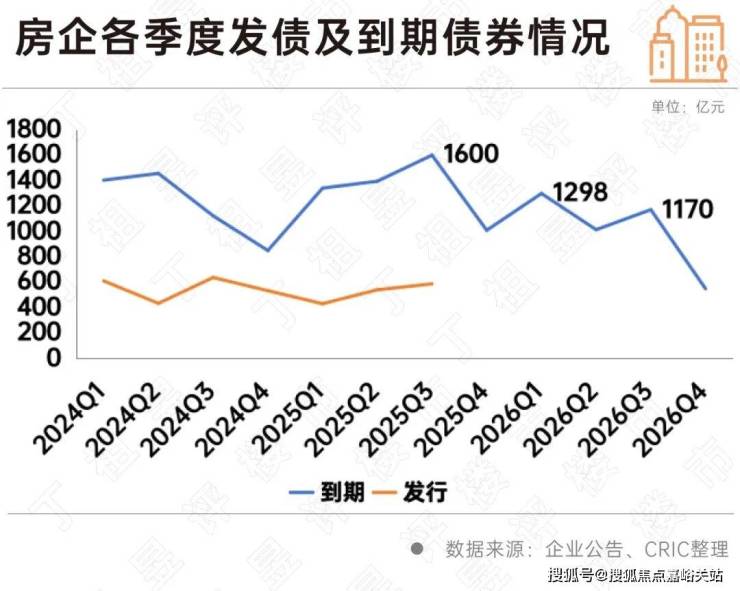

从债务到期来看,2024年房企债券到期规模达4829亿,而发行规模仅有2209亿,房企无法通过借新还旧覆盖到期债务。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力较大,2025年债务到期规模甚至要高于2024年,达5342亿元;其中2025年第三季度是偿债高峰,到期规模约1600亿元。由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,其中2026年一季度到期约1298亿,三季度到期1170亿。

值得注意的是,近年来公募REITs在我国大力推行,有助于帮助房企将原本沉淀在自持物业中的资金释放出来,用于偿还债务、补充流动资金等。目前不少房企已经试水公募REITs或积极筹备发行。从中期业绩会及财务年报中的表态来看,华润置地、招商蛇口以及新城控股等均有明确表示未来要扩大REITs规模。

当前房地产行业仍处于深度调整期,以往传统的“重资产”模式已难以适应当前的新形势,而公募REITs的出现能够帮助房企从开发商向运营商的角色转变,通过打造“投融管退”的全链条业务模式,帮助房企由“重”向“轻”的资产结构转变。

除此之外,对于开发业务而言,出险房企的首要任务仍是与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。未出险房企,需要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。