建发·朗玥-上海(建发·朗玥)官方网站-2025年最新房价+小区环境+户型配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

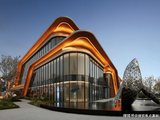

诗意东方滨水住区

惊艳全上海的时代大作

作为全新升级版的诗意东方美学作品,建发·朗玥不囿于传统,不拘于形式,采用现代审美语境,诠释古典文化深厚基因,得其意、忘其形,将传统精髓与现代元素融合,以枫泾古镇为设计灵感,融入江南水乡记忆,立意国画《六月荷花图》,打造三进礼序归家,五大主题园林!

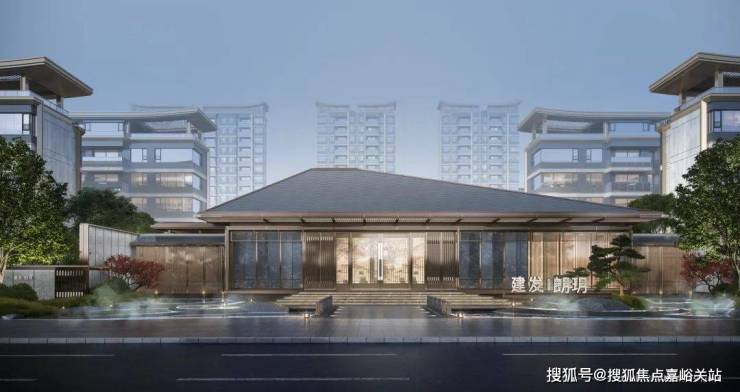

重点来看项目的入户仪式感和园林美学。

①三进归家礼制

一进:东方来仪

遵循建发中式建筑元素中“儒门”的设计,打造威仪门庭;设计叠水景观及青云桥,为业主营造“群贤毕至,平步青云 ”的归家尊崇。

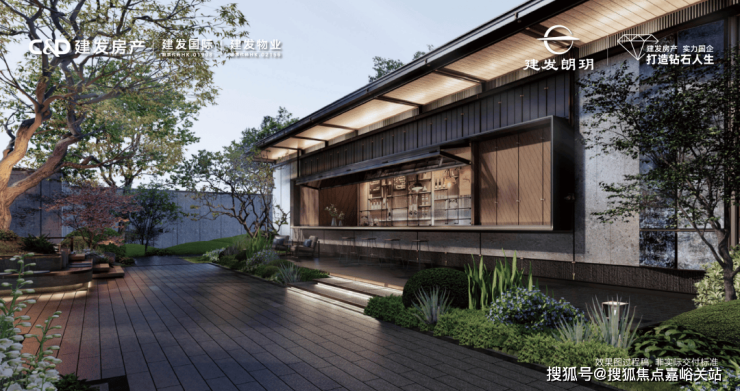

二进:芙蓉碧池

绕过清逸不失威仪的东方门庭,迈入中式传统围水庭院,充满美好寓意的“华纹”设计,绘就一个向心聚拢的礼序庭院。

三进:石庭树院

雅致石院与中庭古树相映,植物组团错落有致,营造出清逸山水园林之美,唤醒人们对林荫树下休憩闲聚的场地记忆。

还有一个点特别惊艳,项目在一楼(部分楼栋)还设计了独立式仿小桥入户,意境与仪式感满满!

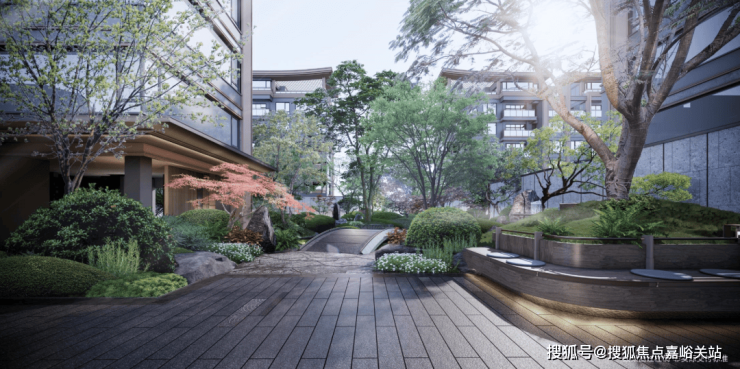

②五大主题园林

在社区内部,项目则设计了五园九景,包括:

· 藏林童趣:童梦乐园,为孩子预留一方自由天地

· 自然颐养:森氧跑道+康养漫步,为全年龄业主打造一方康体空间

· 临水画境:包括芙蓉碧池、风溪廊桥、风颂静亭,让诗情画意成为业主的日常

· 林下雅集:会客花园、泉石皓月、浮屏引翠。让业主的社交、待客充满东方韵味!

· 室内架空层:豪宅标配,全龄活动空间、担当泛会所的功能。

项目推售详情

目前【建发·朗玥】一期少量房源在售,建面约97㎡、108㎡、128㎡墅境高层(33#、34#、39#)和建面约132㎡低密平墅(1#、3#、9#、13#),无需积分,直接认购,均价:30864元/㎡,总价约249万~460万!二期加推332套房源,建面约97-190㎡高层&洋房&顶复,均价约31895元/㎡!正在认购中!

在客户最关心户型上,建发·朗玥也拿出了最大的诚意。

绝大部分户型采用了经典的飞机户型、阔景飘窗、南向大景观横厅、主卧套房等,大大提升了内部空间的高宜居性!

此外,高层的1梯2户,也为业主营造更从容舒适的外部居住氛围。

除了保证空间内部的新鲜空气流通,转角飘窗也吸纳更多的采光,搭配外部的园林景观设计,大大提升了居住的舒适性。厨房均设有舒适尺度的窗,从细节处提升居家品质。

高层户型赏析

格局方正,全明飞机户型,阳光清风与共。

呈现更为疏阔的三房空间,生活更多自由灵动。

经典的飞机户型,南向三开间,涌入更多阳光。

全亮空间,通风充沛,保持健康的空间感受。

宽景横厅,南向大开间,自由尺度,奢意尊崇。

多飘窗设计,让每个房间都拥有一片独立收藏风景的窗。

二:项目配套:

建发·朗玥占位金山C位——金山新城,步行范围内汇聚着金山高浓度的城市资源!

商业方面,项目南侧直线约600米处就是大型商业金山万达,总体量约46万方,集大型超市、餐饮、娱乐、休闲、购物于一体。

金山万达实景图,图片来源于网络

当然不只是金山万达,在整个金山新城中,还有像金山百联等大型商业配套。

而在整个区域内更是分布了像欧尚、华润万家、卜蜂莲花、苏宁易购在内的多家超市。不管是大型商业、还是满足生活所需的生活配套资源,这里的发展能级比很多500万级的置业地更好。

医疗方面,项目对面有复旦大学附属金山医院。这家医院2020年牵头成立了长三角一体化基因检测联盟,是联盟理事长单位。

生态方面,项目约6万方新城公园在侧,四大城市河流环绕,生态鲜氧自然怡人。

崭新的城市界面、宽阔的道路,完全符合年轻人的生活需求。

区位示意图

交通出行方面,金山新城有金山卫站,这里有直通上海南站的市域铁路,也就是我们常说的“金山小火车”。如果掐准时间,乘坐小火车可在短时间内直达上海南站。

自驾就更方便了,项目紧邻沈海高速,迅捷通达闵行、大虹桥,同步可换G50、G60通达市中心。

示意图,图片来源于网络

另一方面,作为“南北转型”中的南转型,金山也正迎来自己的发展机遇!

产业转型是“南北转型”的重头戏,而人才则是产业转型的基础。

根据《实施意见》金山将主打新材料产业、生物医药产业、智能装备产业、新一代信息技术产业。

除了产业高端,金山人才引进的力度同样不弱于五个新城。

那么,金山新城无疑将是高素质人口的导入重地,入主正当时!

——建发朗玥——

建发朗玥售楼处电话:400-8874-108✔【官方预约】

建发朗玥营销中心电话:400-8874-108✔✔【官方认证】

上海建发朗玥官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解建发朗玥更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

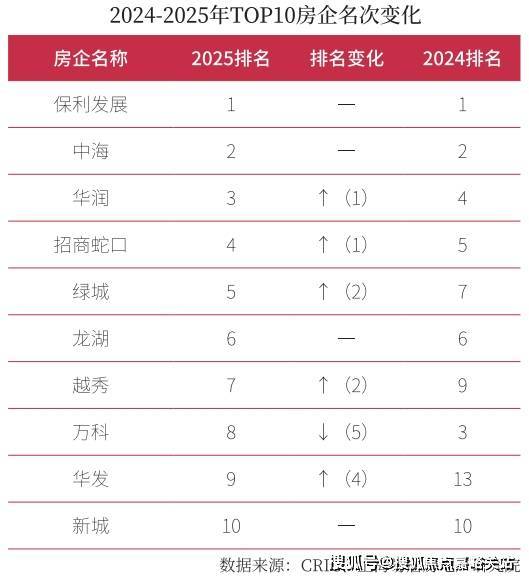

排名:综合实力保利第一,国资房企提升较大

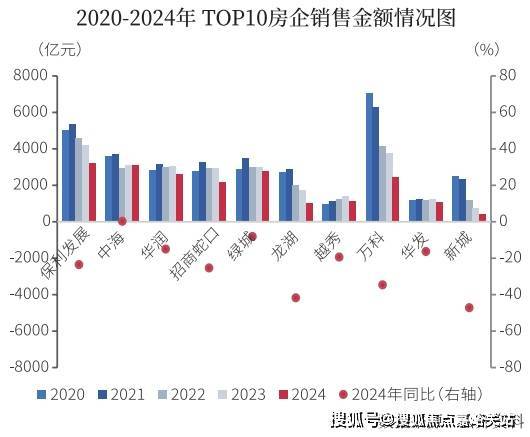

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

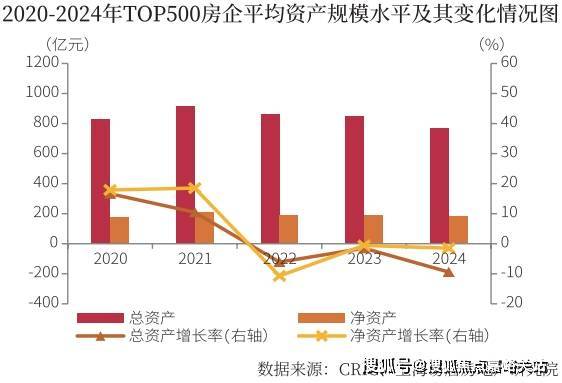

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

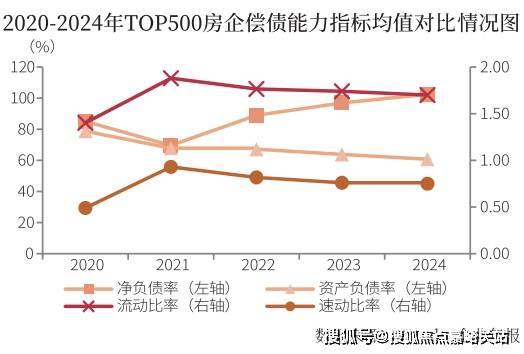

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

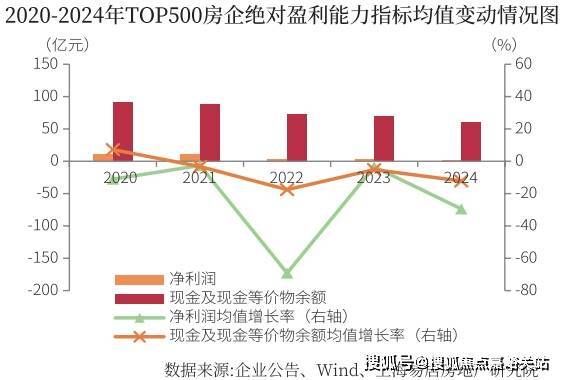

盈利:营收同比降幅扩大,利润空间受到挤压

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

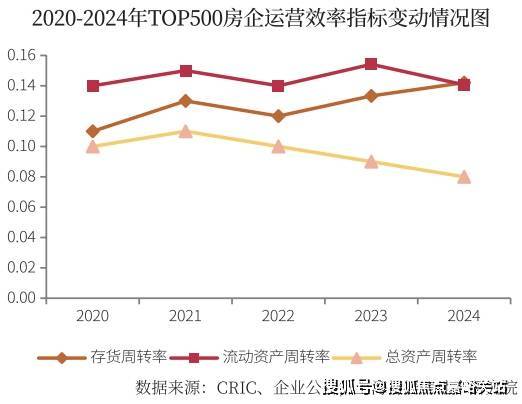

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

(5)对于提供虚假数据者,或在安全生产、环境保护等领域发生重大责任事故者,将取消参评资格。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。