上江南·璟荟名庭(售楼处电话)上江南·璟荟名庭首页网站-上江南·璟荟名庭|楼盘评测-详情|户型配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

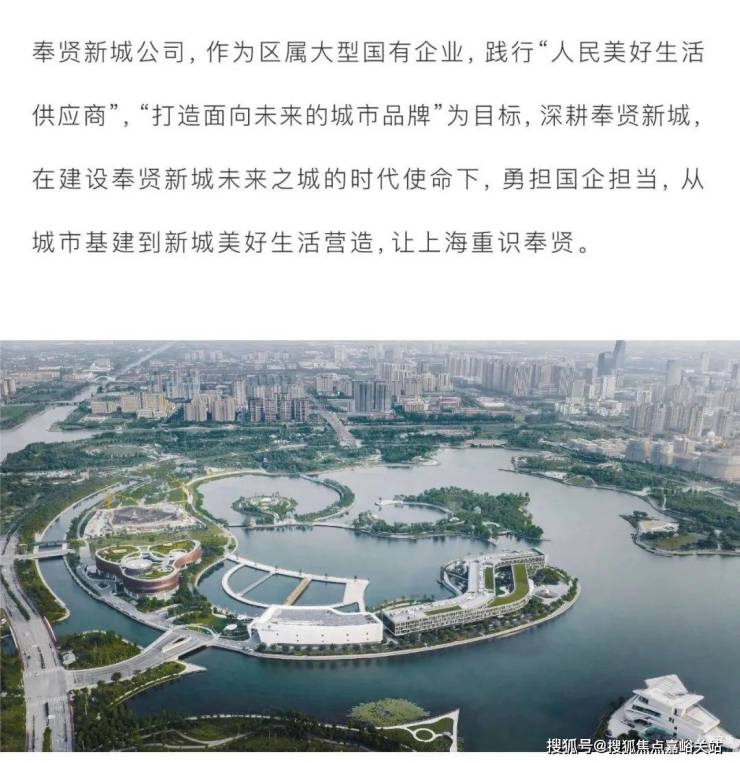

上海之鱼旁现象级滨水墅区

「上江南·璟荟名庭」

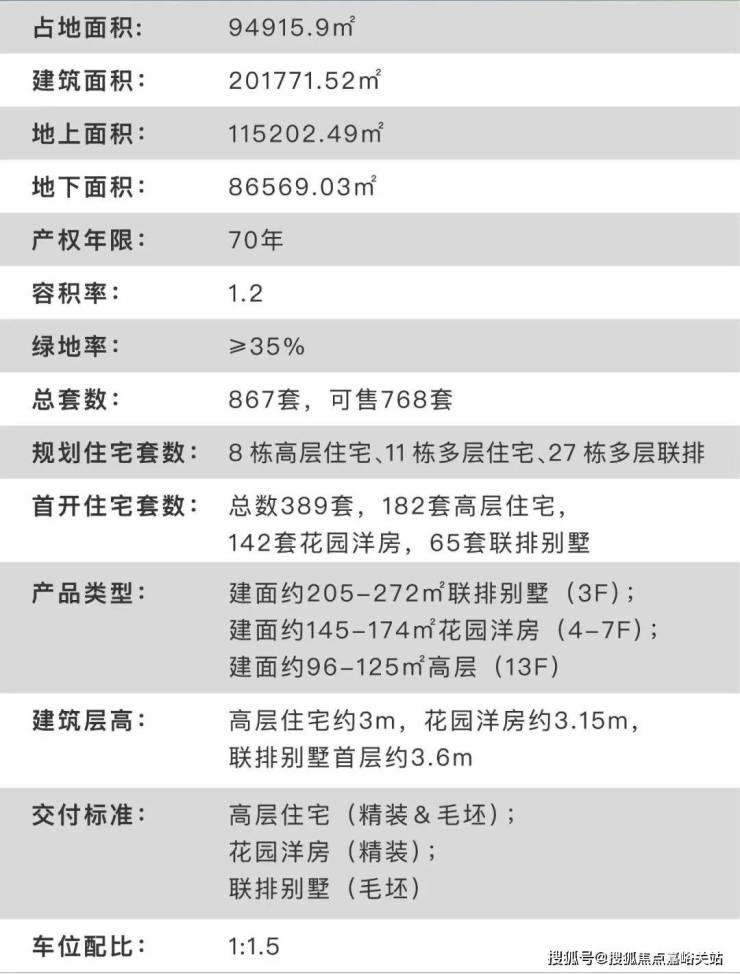

建面约99㎡高层

总价约380-440万

建面约145㎡花园洋房

总价约670-770万

看房找我还有独家优惠

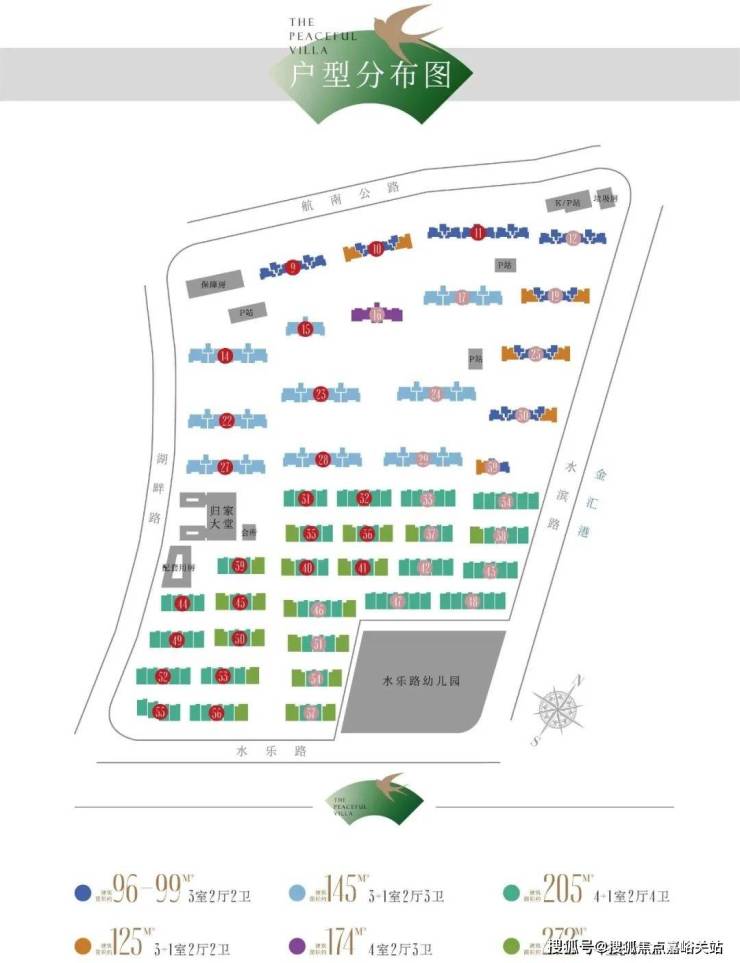

在售户型鉴赏↓

效果图↓

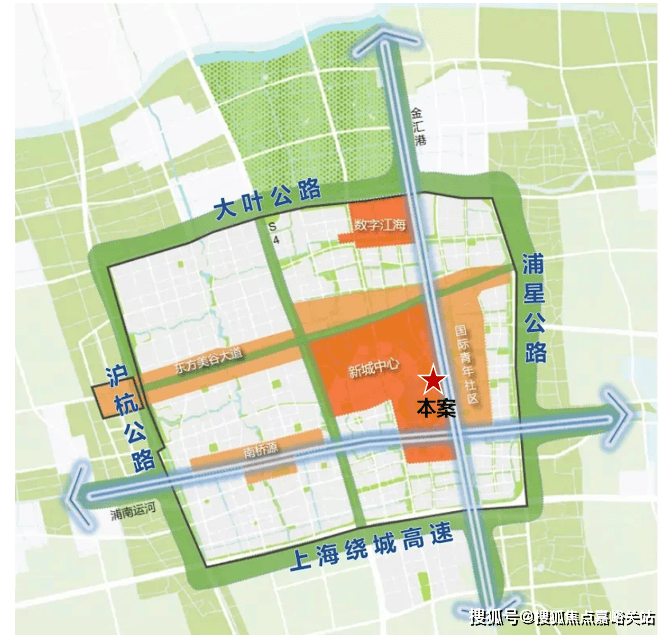

板块配套

城市空间 九宫格里看天下

奉贤新城在城市规划与建设方面,精研《周礼·考工记》,考究营造“田字绿廊,九宫格里看天下,一朝梦回五千年”的城市空间结构。中建御璟园位于新城九宫格的中格位置08单元,生态水系萦绕,执掌区域发展丰盛利好。

田字绿廊:S4高速公路、东方美谷大道与新城四至围合而成

九宫格:科学划分旨在实现15分钟社区生活圈

城市会客厅 一脉相承金海湖

奉贤新城生态名片上海之鱼是上海第二大人工湖,迪拜棕榈岛同一设计师拉瑞.奚伯斯设计,总投资约400亿,占地8.74平方公里集艺术展览、活力健身、娱乐休闲、游憩观赏于一体,成就文化艺术生活聚集地。

产业集群 协同经济发展力

五千载文化历史沉淀深厚发展底蕴,同步世界潮流的东方美谷与数字江海,吸引整合多领域企业,驱动区域产业能级提升。

东方美谷 世界康美产业的“硅谷”

占地约18.49平方公里

云集上海约25%的化妆品产业

5大平台及8大中心推动产业发展

数字江海 百亿数字产业核芯

以世界顶端的数字管理技术吸引高能级科创产业,驱动数字化变革。

规划约3平方公里

投资约400亿元

预计引进企业约1000家

实现营业收入约1000亿元/年

交通配套

三轨交汇,舒适出行

地铁5号线、预计2023年年底开工建设的15号线延伸段、南枫线交汇。

(信息来源于上海地铁官网、上海奉贤公众号,仅供参考,不排除因政府规划、政策规定及开发商未能控制的原因而发生变化)

五纵五横,交通路网

五纵:闵浦二桥沪金高速、金海公路(虹梅南路隧道)、林海公路、浦星

公路。

五横:航南公路、大叶公路、东方美谷大道、南奉公路、上海绕城公路。

公交系统,无界生活

BRT 城市快速公交以及周边便捷交通路线,构筑无界都市生活圈。

商业配套

项目比邻上海之鱼建面约25万方商业综合体金鱼广场(在建),更拥享龙湖天街、百联、苏宁、传悦坊、宝龙广场等大型商业综合体,满足运动健康、潮流购物、美食娱乐、亲子活动等需求,一站式启幕缤纷生活。

生态环境

项目位干上海之鱼内,东侧是极具特色的金汇港,水脉碧波倒映生态景观。坐拥约万亩林地,占地面积约4.78平方公里南上海中央公园,更拥享上海之鱼约13公顷环湖景观带和集艺术展览、活力健身、娱乐休闲、游憩观赏为一体的现代城市公园群。

教育资源

教育资源汇聚:周边奉贤中学附属小学、奉贤中学附属初级中学(已开学)、恒贤小学、崇实中学等学校邻立。(所列项目周边教育资源介绍,不作为开发商对业主的就学承诺,入学资格的确认以政府教育主管部门的解释与说明为准)

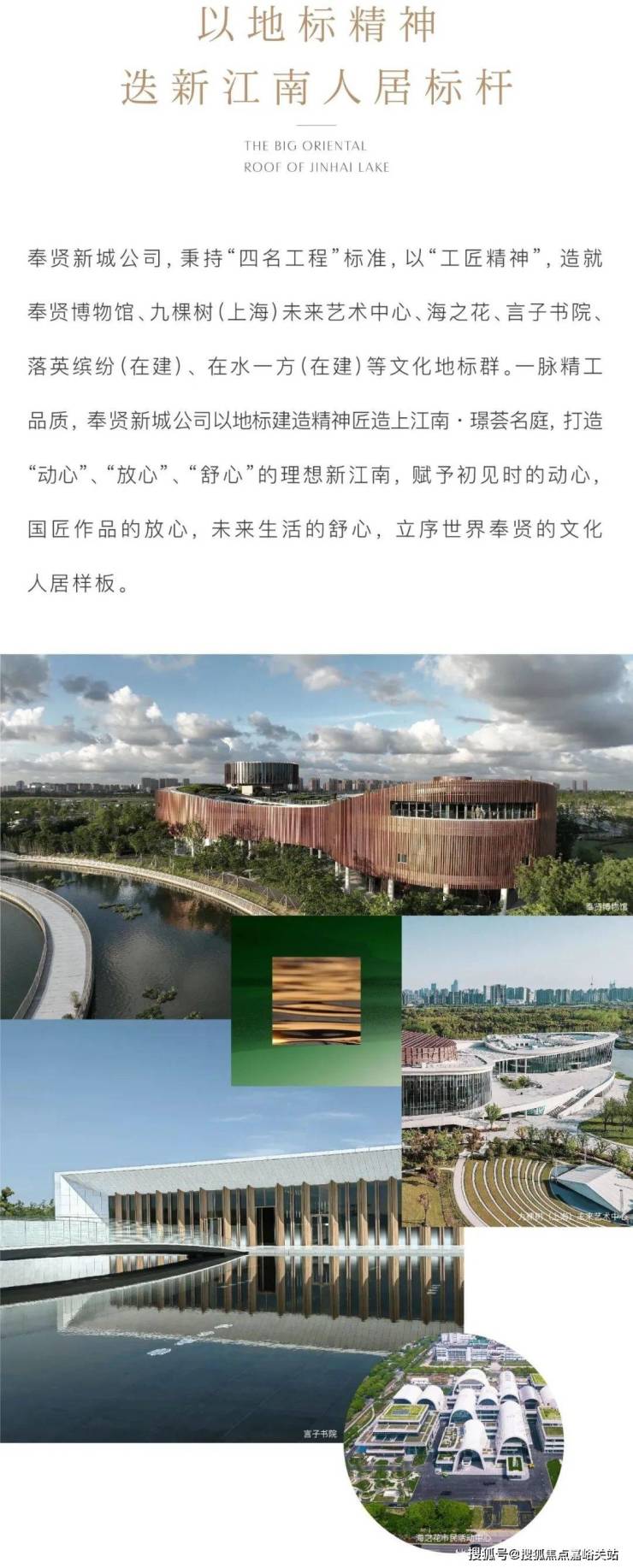

文化体育配套:集聚言子书院、奉贤博物馆、九棵树未来艺术中心、规划中的南上海体育中心,推动孩子全面健康成长。

医疗资源

项目周边有上海交通大学附属第六人民医院南院(奉贤中心医院)、国妇婴奉贤院区(三甲)、新华医院(三甲)、在建中的复旦大学附属儿童医院(三甲)为业主全家人的健康保驾护航。

——上江南璟荟名庭——

上江南璟荟名庭售楼处电话:400-8874-108✔【官方预约】

上江南璟荟名庭营销中心电话:400-8874-108✔✔【官方认证】

上海上江南璟荟名庭官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解上江南璟荟名庭更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

新房市场短期热度仍在高位波动中。

先说结论,4月新房成交环比回落已经是大概率事件。

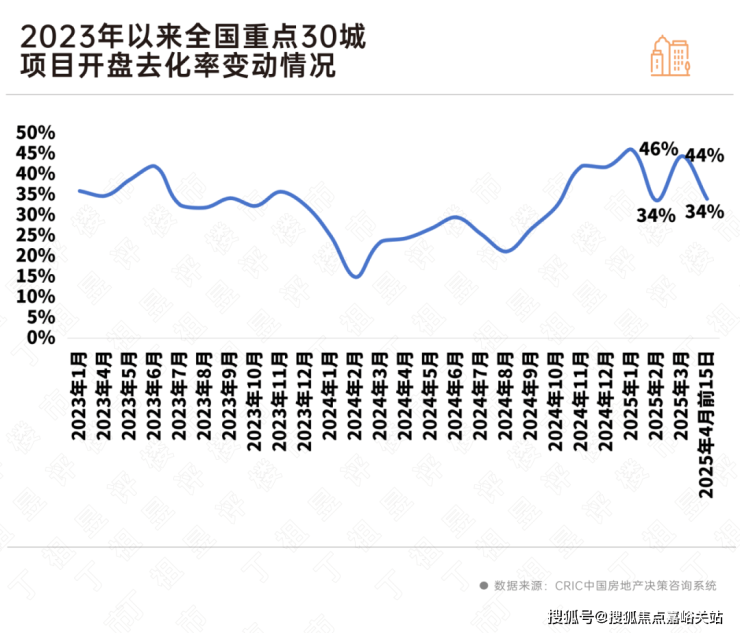

原因很好理解,因为3月“小阳春”新房成交已是年度高点,而随着新房成交增长动能转弱,4月前半月重点城市新房成交环比降14%。项目开盘去化率也较3月全月下降10个百分点至34%。

各城市之间的分化行情还在延续。

不过值得期待的是,无论是新房成交还是项目开盘相比去年仍能持平或增长,市场仍在爬坡阶段,预计二季度还将延续止跌企稳态势。

据CRIC监测数据,重点26城4月上半月成交面积达317.17万平方米,环比下降14%,与去年同期基本持平。

各能级环比降幅都在14%-15%之间。

同比来看,一线率先回稳,4月上半月成交量较去年同期增长32%。去年三季度末新政刺激下存量客户潜在需求仍在释放,加之去年同期基数不高,使得成交规模有了显著增长。

而二线和三四线城市则更多是局部复苏,整体同比仍下降10%、8%,市场热度仍有待一线传导。

短期市场热度仍处于高位波动区间。

据CRIC监测数据,4月上半月重点30城项目开盘去化率为34%,与2025年2月全月持平,较2025年3月全月下降10个百分点,与2024年4月全月相比增长10个百分点。

典型城市市场表现大致可以分为三类:

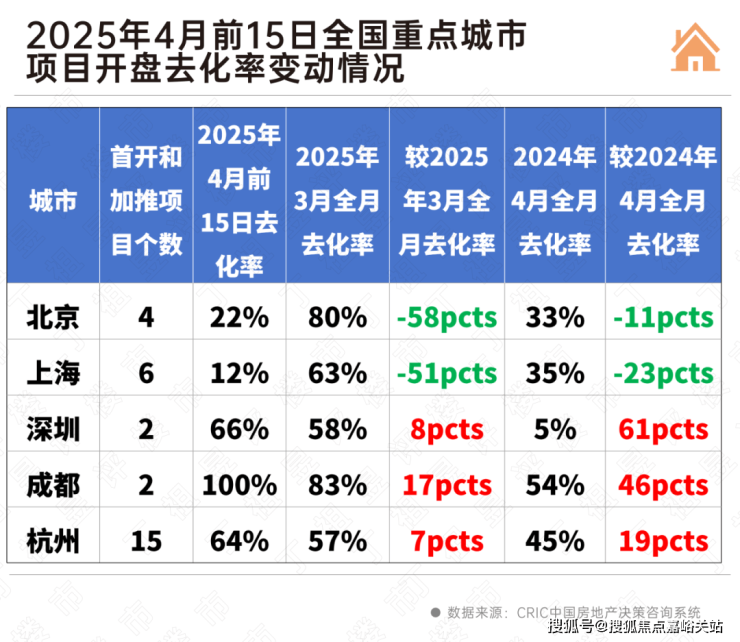

第一类,短期内热度较高的核心一二线城市,以北京、上海、深圳、成都、杭州为典型代表,各城市项目去化率受新盘供给质量影响较大,4月以来城市间分化持续加剧;

第二类,天津、武汉等弱复苏类城市,2025年3月以来,项目来访、认购稳步回升,不过步入4月增长动能显著放缓,各项指标有小幅回落迹象;

第三类,南京、郑州等小阳春成色一般的城市,4月项目来访、认购同步转跌,客户转化率延续低位。

4月上半月一个明显的变化是,热点城市市场热度加速分化。

这五个热点城市是北京、上海、深圳、成都和杭州。市场分化主要是受到热点城市新盘供给质量影响。

具体来看,深圳、杭州、成都供应“提质缩量”,加之去年三季度末政策效应延续,市场热度高位持稳,4月上半月开盘去化率较3月全月和去年4月全月均有所增长,而北京和上海4月以来开盘质量一般,整体去化率高位回落,不及去年同期。

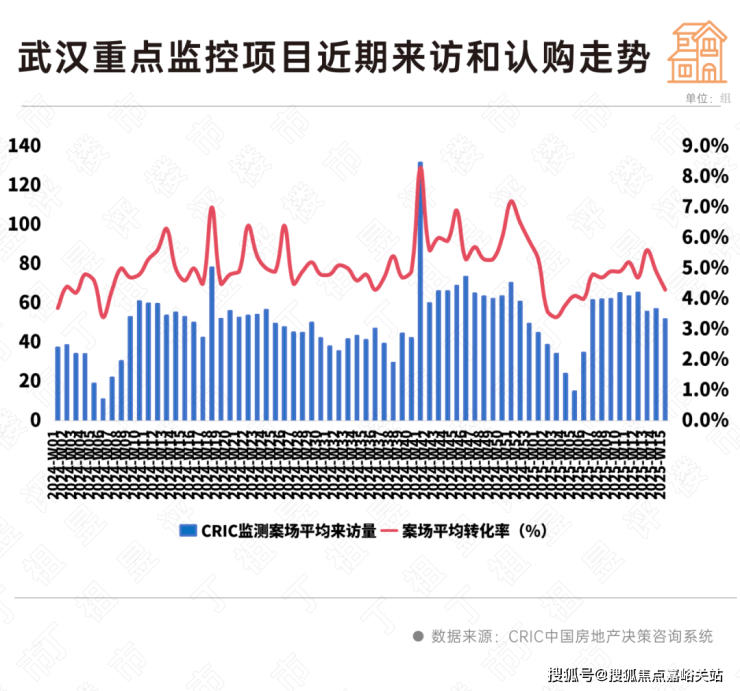

武汉、天津等弱复苏类城市,春节之后市场稳步修复,但是步入4月以来,增长动能明显放缓,项目来访、认购出现了高位回落的现象。

以武汉为例,4月以来项目来访、认购来稳步回落,受此影响,客户转化率高位回落:据CRIC监测重点项目显示,4月近2周单盘周均来访量均降至60组以下,单盘周均认购量逐周回落(14周2.8套,15周2.2套),不及去年同期。客户看房欲望稳中有降,客户转化率降至4.3%。

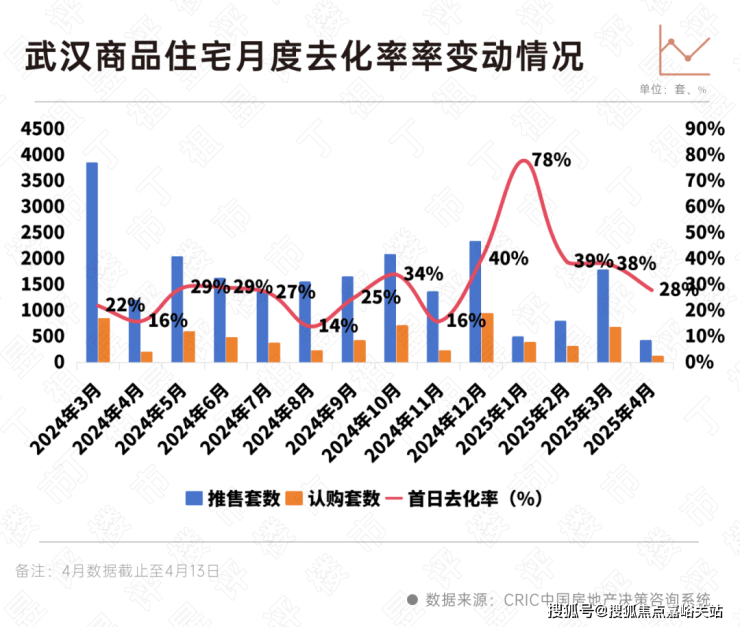

从项目开盘来看,4月上旬武汉项目平均去化率重回3成以内,为28%。事实上,2025年1月因推盘提质缩量去化率一度飙升至78%,2月以来便呈现出逐月回落行情,增长动能明显不足。

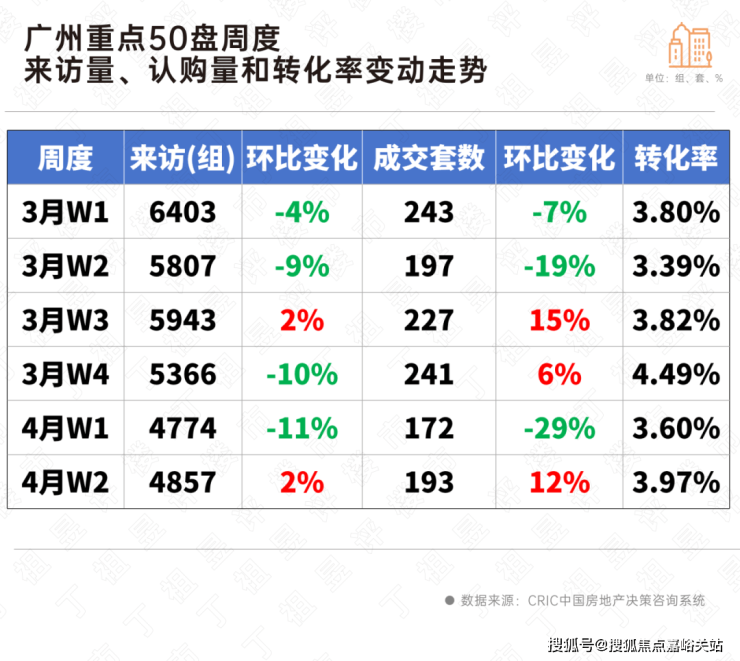

还有部分城市诸如广州、郑州、南京等,来访、认购稳步回落,客户转化率走低,购房观望情绪依旧浓厚,短期来看增长后劲略显不足。

以广州为例,3月至今,重点监测50盘周度总来访量环比跌多涨少,客户转化率基本在4%左右低位波动。

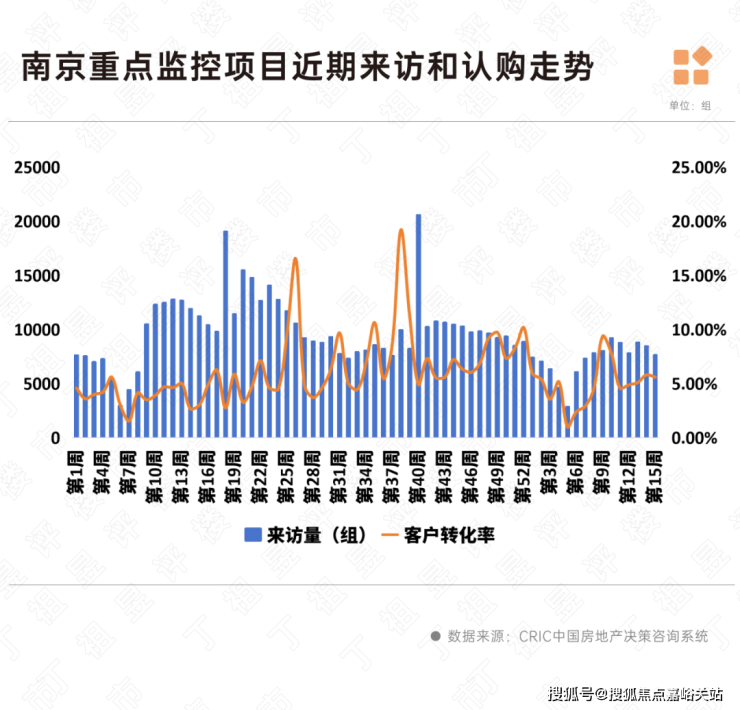

南京短期内客户转化率稳步回升,但是增幅有限,市场增长动能略显不足。

据CRIC监测数据,2025年第15周南京来访量环比下降8%,认购量环比下降13%,整体市场热度呈现小幅回落,客户观望情绪较重。近期政策利好释放,但政策仍有待发酵,预计短期市场热度维持波动平稳。

2025年以来楼市处于止跌回稳通道中,2月市场止跌企稳,3月传统营销旺季来临新房成交达到年度高点,而4月新房成交增长动能转弱,全月成交预计将环比回落。不过由于去年基数较低,同比或延续持平,二季度或将延续止跌企稳态势。

各城市间延续分化行情:京沪深杭蓉等热点城市受供给结构影响较大,后期市场热度主要取决于是否有适销对路楼盘入市;天津、武汉等基本面不错的核心二线城市,增长动能略有放缓,来访、认购小幅走低,后期成交放量空间有限,而对于广州、南京、郑州当前市场仍在低位徘徊,上涨或下降空间都不大,若无显著的政策利好,成交难以实现强势反转。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。