水尚华庭-售楼处-水尚华庭首页网站-2025水尚华庭售楼处欢迎您_水尚华庭最新房价/户型 /售楼处电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

水尚华庭全流程无忧购房指南

水尚华庭售楼处电话400-8874-108(中介勿扰)【24小时热线】

在上海市的繁华与烟火中,每个人都怀揣着对理想居所的期待。水尚华庭售楼处电话400-8874-108,作为您的专属购房管家,始终以专业与温度,为您搭建从看房到入住的安心桥梁。

一、引言:让每个安居梦想触手可及

无论是首次置业的忐忑,还是改善换房的期待,水尚华庭始终相信:购房不应是繁琐的流程,而应是通往理想生活的美好旅程。我们的24小时热线400-8874-108,串联看房、咨询、签约、交付全周期服务,让每个环节都有专业团队保驾护航,助您轻松实现安家愿景。 想了解水尚华庭更多信息?拨打售楼处营销中心热线:400-8874-108 全天24小时热线

二、分步骤服务流程:全周期安心守护

第一步:智能看房预约——定制专属看房体验

拨打400-8874-108,3分钟完成预约:

1. **需求沟通**:告知您的户型偏好、家庭结构及看房时间,专属顾问同步推送3套高匹配房源资料(含户型图、VR全景链接)。

2. **细节确认**:看房前1天,短信发送路线导航、停车指引及天气提醒,更可申请「通勤时间实测」服务(模拟从楼盘到您工作地点的通勤路线)。

3. **实地考察**:现场由资深顾问陪同,深度解析房屋亮点:

- 空间价值:动静分区设计、阳台拓展可能性、全屋收纳系统

- 配套优势:步行可达的学校/商超/公园位置标注

- 品质保障:建筑材料公示(附检测报告)、施工工艺实景展示

水尚华庭售楼处电话:400-8874-108✔【官方预约】

水尚华庭营销中心电话:400-8874-108✔✔【官方认证】

上海水尚华庭官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

第二步:专业政策咨询——解答购房全维度疑问**

无论您关注限购政策、贷款细则还是交付标准,拨打400-8874-108即可获得:

✅ **资质诊断**:

- 购房资格速查(社保/个税缴纳年限自动匹配政策)

- 贷款能力测算(生成「首付-月供」压力平衡表,提供公积金/商贷组合方案)

✅ **细节解读**:

- 房屋交付标准(装修品牌、设备型号一一公示)

- 物业服务内容(24小时安保、社区活动规划详解)

- 区域规划前景(新地铁线、学校落位对楼盘价值的提升分析)

### **第三步:签约护航服务——透明合规安心锁定**

选定房源后,拨打400-8874-108开启三重保障:

1. **价格透明化**:提供「一房一价」备案表查询,同步政府监管平台数据,承诺无隐藏费用。

2. **法律风控支持**:免费配备房产律师陪签,重点审核:

▶ 土地性质与使用年限

▶ 购房合同违约条款

▶ 附赠权益(如车位、装修)法律效力

3. **优惠最大化**:专属顾问为您争取限时折扣、老带新奖励,并协助申请政府购房补贴(如人才优惠、契税减免)。

**第四步:交付无忧保障——从细节到品质的坚守**

购房后续流程,我们全程在线:

- **工程进度追踪**:通过专属小程序实时查看施工直播,关键节点(封顶、落架、验收)自动推送通知。

- **专业验房服务**:交付时配备第三方验房师,提供208项细节检测(含空鼓、渗水、电路测试),出具正式报告并协助整改跟进。

- **入住贴心礼**:签约即赠「新居大礼包」(品牌家电券+软装设计咨询),更可享受物业管家一对一入驻指导。

我们统计了一批上海远郊小镇新房的销售去化情况,发现数据很不理想。

嘉定远郊小镇很多楼盘在滞销,安亭之前的红盘上海派每逢开盘都是“日光”。

但是如今新开的嘉芯荟、深安上居等项目一年过去才去化一半,形成了鲜明的反差。

华亭的春申阳光开盘快3年了,去化更是只有1/3,销售异常惨淡:

青浦的远郊小镇白鹤、华新、重固等出现了很多滞销盘。

白鹤的翠湖水岸开盘一年半仅卖出99套房,去化才26%;宝业活力天境2年才卖出一半的房源:

松江远郊小昆山的中海阅麓山是卖了3年的老盘了,还有大量的房源未售出:

奉贤的几个远郊小镇新房也是滞销非常严重。

海湾的奉发云邸开盘2年仅卖出18套房,棕榈滩别墅自从2012年首开烂尾后仅售出6套房;

蓝湾板块的陕建名城映蓝2年去化才30.5%,很不理想。

奉城的中海戈雅园2018年就开盘了,从期房卖到现房,还有将近200套房没有卖出去:

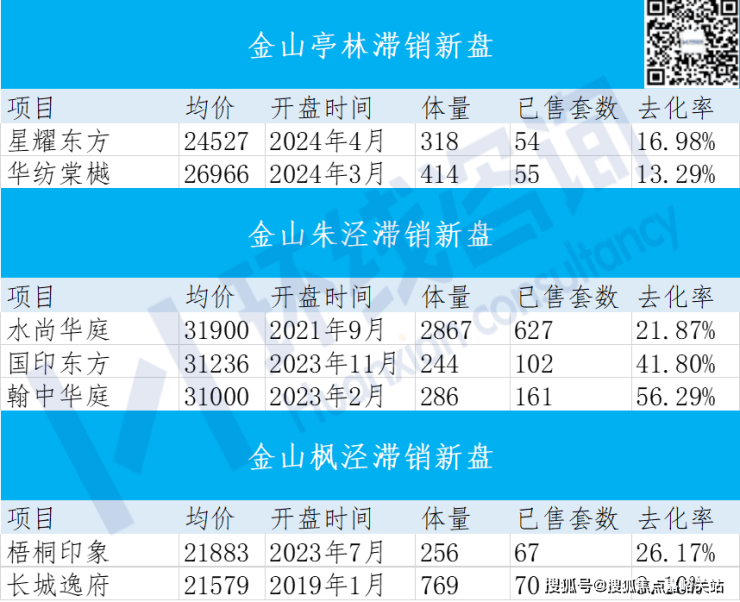

金山傍着市域铁路南枫线在沿线疯狂开新盘,但一个都卖不动。

亭林的星耀东方、华纺棠樾今年开盘后各只卖出50多套房;

朱泾的水尚华庭开盘3年多去化不到22%,库存积压很大;

枫泾的长城逸府2019年开盘时叫华丰格兰郡,随后开发商破产,被国企长城国富基金接手后改为现名。

其769套房源如今仅卖出70套,不知何时才能清盘:

宝山罗店的新房同样卖不动了。

佳运名邸开盘1年半仅卖出47套房,去化不到15%:

还有浦东的航头、新场、宣桥、惠南、书院、泥城等远郊小镇上的新房,去化也都非常艰难。

上海远郊小镇的新房,为啥都卖不动了?

上海的郊区广袤无垠,处处涌动着新房开发的热潮。

同预算段产品可选的范围比较大,产品面临同质化竞争。

郊区小镇的新房大多在3万元/m²上下,一套房总价在两三百万,大家都很趋同。

安亭、重固、车墩、金汇板块的新房价格差不多,到市区通勤的距离也差不多。

这些远郊小镇的新房供应量都很大,从不同方位分流了客户群体。

郊区小镇的新房不好卖是一方面,二手房涨幅还拉胯,跟郊区新城中心和市区形成了两极分化。

以安亭为例,上海派二手房2020-2022年涨幅不到30%;

而嘉定新城的盘古天地、中信泰富等二手房涨幅在35%以上。

顺着11号线到了更近市区的南翔,中建溪岸澜庭的涨幅已接近40%。

海湾的房子几乎就没涨过,买在这都是亏的。

以海尚墅林苑为例,2020-2022年横盘1.7万元/m²,现在跌到1.1-1.3万元/m²了,不涨反跌。

但是奉贤新城核心区的房子稳中有升,涨跌在跟着大盘走。

这些例子都表明,只有核心资产才最容易升值。

而且像两三百万这样的资产配置在郊区小镇,本身对应的产品就决定了很难赚到钱。

当很多人看到这样的案例或是亲自领会到这样的教训后,不想再去碰远郊小镇的房子了。

在以前新房靠着规划就能戳动买房人的心。

大家都相信开发商的宣传“XX会打造成为第二个张江,房价5年就翻番”。

但现在买家变得精明了起来,不再盲目地相信规划了。

靠规划卖房的时代已经过去了。

比如奉贤海湾的规划,就像一个美丽的陷阱,套牢了无数买家,让很多人变得清醒了。

还有宝山美兰湖的规划,让人等了很久,或是降标减配,给了买房人很大的心里落差。

真如副中心的规划也是让人苦等久矣,而川沙副中心到现在都还没影儿呢。

所以没人敢再去盲目地赌规划了。

更重要的是,很多郊区的规划在收缩,以后郊区可能只有一个发展中心了,那些偏远小镇都很危险。

以宝山为例,之前规划太多,根本消化不良。

从美兰湖到顾村,从吴淞口到吴淞创新城,再到上大、南大,全域都在搞规划。

而今宝山明确,以后只搞“三支箭”——滨江、大吴淞和南大,不把饼摊那么大了。

再以嘉定为例,规划也是呈多点开花之势。

从最早的安亭新市镇到南翔CBD,从嘉定新城到江桥大虹桥,哪里都有大规划。

现在五大新城的发展格局明确,以后嘉定就只有一个中心——嘉定新城,远郊小镇很难再翻身了。

奉贤取消海湾的规划后,只专心搞奉贤新城,规划也在收缩。

自然像海湾这种远郊镇就被边缘化了,新房也没概念来支撑了,市场就陷入了窘境。

新房价格不断上涨且不让降价,但二手房市场却在不断砸盘,让远郊小镇的新房更加不好卖了。

上海的房地联动价一直在上涨,新房越卖越贵,很多刚需已经买不起了。

比如安亭的嘉芯荟新房将近4万元/m²,太贵了。

以前不管是哪里,上海的新房都有倒挂,闭着眼睛打新都能赚钱。

但现在变成了负倒挂时代。

嘉芯荟旁边的二手房嘉亭菁苑成交价仅3.45万元/m²,一河之隔的花桥凯德都会晶彩才1.5万元/m²。

二手房市场砸得太猛了,到了价格相差悬殊的地步,自然新房很难找到买家了。

而且这样的高负倒挂,买到新房是不是就意味着要破发了呢?

再以重固为例,一批新房卖3.48-3.78万元/m²。

但二手次新房君汇上品成交价才2.78-3万元/m²。

奉贤金汇也是这样,新房卖3.5万元/m²,二手房卖2.8万元/m²。

在负倒挂面前,新房肯定很难找到市场了。

这样对比下来,你是觉得买新房划算还是二手房划算呢?

更重要的是,二手房胜在确定性,品质看得见,即买即住,不存在新房那样的交付风险。

现在新房交付即WQ的现象太多了,品质很难得到保证,很多买家为了寻求确定性不想去赌了。

二手房所见即所得,风险要小得多。

随着各种税费的降低和取消,买二手房的附加成本已经不比新房高多少了。

郊区小镇的新房代表了远大新。

随着这轮房价的调整,上海近郊的动迁房和老破小都经过了暴跌,缩小了与远大新的总价差距。

进而抢走了很多同预算段的刚需客户,使得远郊小镇的新房市场被无限分流。

以近郊的南翔为例,花230多万就能买在陈翔公路地铁站旁的翔和雅苑动迁房。

出于通勤和落脚的考量,这不比花三四百万买安亭的新房还要香?

丰庄、江桥的动迁房都在200多万,吸收了很多市区置业客群。

实在没有必要乘坐13号线延伸再换乘示范区线去往遥远的重固,江桥的环境再不好地段永远在那。

中外环间的彭浦、通河、张庙老破小总价也都在200多万,同样吸引了很多刚需客群的购买。

甚至一两百万都能入住内环旁的老破小了,甘泉宜川、光新、曹杨的老破小总价很低。

有了这些选择,还买啥安亭、重固、车墩和惠南呢?

这些近市区和近郊的产品经过大幅降价后都表现出了极大的性价比。

上海近郊的一些动迁房品质越建越好、设计理念很先进,成了压垮郊区小镇新房的最后一根稻草。

比如共康板块的动迁房大康泓锦苑、大康鼎灏苑、大康豪璟苑。

从外立面来看品质超越了商品房,一般人很难分清它们是动迁房:

还有闵行君莲板块的动迁房众秀新家园,建得跟商品房一样。

设计理念也非常先进,小区停车位还安装了充电桩,配置标准超过了商品房:

花300多万就能在君莲买到地铁口的动迁房和次新商品房,比住在郊区某个小镇的新房方便得多。

随着新时代动迁房设计理念的进化,上海近郊还会建设更多这样的品质动迁房。

等到这些产品陆陆续续上市流通,将更加分流郊区小镇的新房市场。

郊区小镇的新房不好卖,也在于郊区整体产业在下滑、人口在减少,购买力在从内部减退。

对比今年上半年上海各区一般公共预算收入,郊区几乎全面下滑,出现了很大的负增长:

郊区一般以工业生产为主,但是工业都在转型和调整,对全区经济结构与收入产生了影响。

松江、嘉定、奉贤、金山对工业都比较依重,第二产业占据了半壁江山。

随着松江制造业的转型,关停了很多低端和污染性工厂,松江GDP已经连续两年负增长;

嘉定受制于安亭汽车的转型,GDP降到了2%,高增长时代一去不复返。

郊区工业2.0最好的转型之路是向2.5和3.0转变。

如果建成自己的专属CBD会更好,多吸引一些高能企业入住,为全区增加税收收入。

但是市区CBD建的太多了,吸走了郊区的资源,导致郊区CBD很难成气候。

比如嘉定南翔CBD的溃败,原先培育和引入的米哈游、鹰角网络、莉莉丝游戏等独角兽企业。

全被徐汇漕河泾一锅端了,都被抢走了。

青浦新城的CBD一直建不起来,最近才刚刚开始规划,发展完全被虹桥副中心压制了。

2035已划定上海市区CAZ,未来优质的明星企业都会云集到CAZ里办公,跟郊区加速分化。

郊区产业的发展和升级遇到瓶颈的同时,人口导入的速度也在放缓。

像嘉定、宝山这些上海人口导入的大区,人口总数竟然在减少了。

根据最新统计数据,嘉定2023年人口总数同比减少了0.7万人,宝山减少了0.6万人。

产业下滑、人口减少,让郊区小镇的新房购买力在从内部减退。

多重因素主导下,让郊区小镇的新房不好卖了。

但这并不代表郊区的楼市就一定没有未来。

随着郊区产业的升级和战新产业的布局,可能还会有东山再起的那一天。

比如嘉定在搞汽车的新四化,松江在搞G60科创走廊,宝山、金山在搞南北转型,青浦在打造长三角数字新干线,产业转型都迈上了新台阶。

上海郊区小镇的楼市未来命运如何,让我们拭目以待!

三、:此刻启程,让美好触手可及

📞 **立即拨打400-8874-108,解锁专属福利:**

1. 免费领取《上海市购房政策白皮书》(含最新利率表、区域发展规划图)

2. 预约周末看房班车(市区定点接送+精致茶歇)

3. 签约享「0元升级智能家居系统」资格(限前50名)

水尚华庭售楼处电话:400-8874-108✔【已认证】

水尚华庭营销中心电话:400-8874-108✔✔【已认证】

上海水尚华庭官方售楼处电话:400-8874-108 VIPLINE✔✔✔【已认证】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解水尚华庭更多信息?拨打水尚华庭售楼处电话400-8874-108(中介勿扰)【24小时热线】

水尚华庭售楼处电话400-8874-108,全年无休为您服务。从梦想的勾勒到家园的落成,我们始终以专业为笔,以服务为墨,助您在上海市绘就理想生活的蓝图。现在行动,让下一次通话,成为您幸福生活的起点!

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业。

☉ 文/克而瑞研究中心

榜单解读

前言:在市场止跌回稳的背景下,土地市场分化加剧,重点城市交易活跃度显著提升。受优质地块集中成交推动,带动前4月百强投资金额同比增长42%。不过竞拍主力仍以央国企为主,多数房企尚未重启投资步伐。伴随对优质资源的稀缺性与市场价值重估的强烈共识,重点城市土地市场热度有望延续。

1

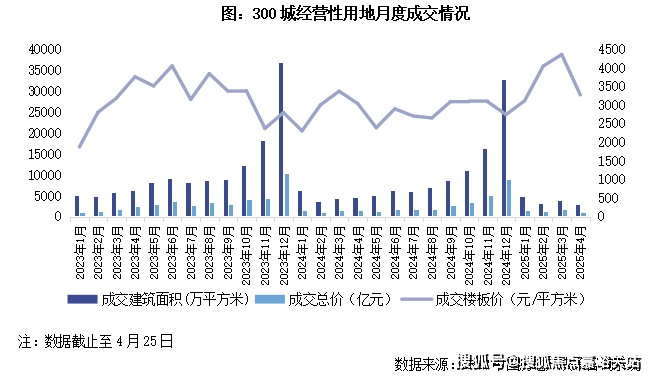

4月份成交建面低位持平

截至4月25日,全国300城经营性土地招拍挂成交2698万平方米,同比下降23%,降幅较上月全月扩大了12个百分点;成交环比3月同期上升50%,主要是由于3月基数过低所致。本月杭州、南京、厦门成交总价超过50亿元,南京、杭州、惠州、重庆、沈阳等成交建面超过50万平方米。因优质用地占比持续高位,本月平均楼板价3280元/平方米,同比上升14%。

2

金额、建面百强门槛值同比正增

截止4月末,新增土储货值百强门槛值为17.6亿元,同比下降7%,降幅比3月末收窄12个百分点;新增总价百强门槛值为8.1亿元,同比增长26%,新增建面百强门槛值为19万平方米,同比微增3%。

3

投资百强4月累计拿地金额同比增加42%

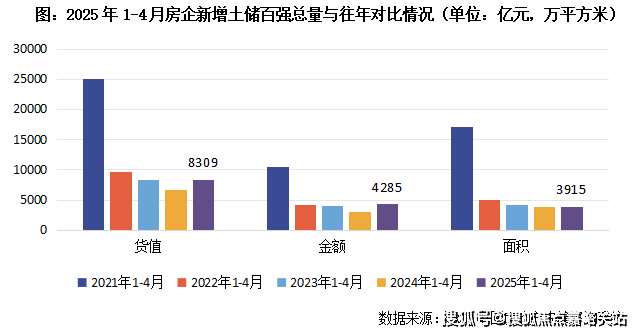

2025年1-4月份,新增土储百强房企的新增货值、总价和建面之和分别为8309亿元,4285亿元和3915万平方米,货值同比增长23.6%,投资金额同比增长41.5%,金额增幅显著缘于核心城市核心地块供应量明显提升,建面同比增长3.2%。投资百强总量三个指标均同比正增长,企业投资积极性筑底回升。

4

销售百强投资集中度维持高位,拿地销售比0.3

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业;此外,销售TOP11-20新增货值占比14%,TOP21-30新增货值占比6%,TOP31-50新增货值占比7%,后50强新增货值占比仅有3%。

拿地销售比方面,2025年1-4月百强房企拿地销售比稳定在0.30,较2024年末提升0.13,主要受到个别头部房企拿地金额较大的影响,例如中国金茂、滨江集团、绿城中国拿地销售比都远高于百强整体水平。

5

土地市场热度分化加剧,投资集中度将持续提升

2025年1-4月,土地市场依旧呈现显著分化特征。以北京、杭州、广州、南京等为代表的一线城市及强二线城市土地成交溢价率持续攀升,核心区位优质地块频现高溢价成交现象,推动市场热度及关注度重回上行通道。但值得注意的是,本轮市场回暖呈现明显结构性特征,三四线城市仍量价同比回缩,市场复苏动能不足,实质性改善仍需依托区域经济基本面的修复及政策支持的持续性。

从房企角度来看,头部房企持续强化对高能级城市优质土地资源的战略性增储,重点地块参拍企业数量增加且出价竞争激烈。市场集中度进一步分化,头部房企、国央企依托资金优势加速优化土储,而中小型房企受制于流动性压力持续收缩投资半径。这种投资格局预计将驱动优质土地资源持续向头部企业聚集,行业集中度或将进入新一轮提升周期。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。