特发学府里楼盘详情-(特发学府里)售楼处电话-房价-特发学府里户型配套—特发学府里售楼处电话-特发学府里地址-房价-在售户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

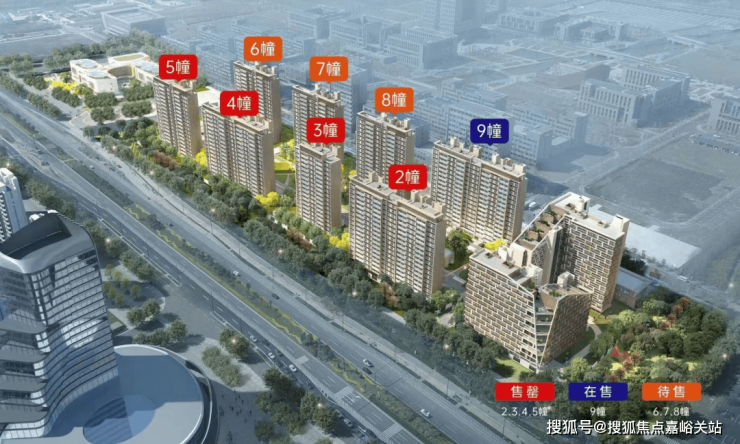

【特发·学府里】二期即将加推共计204套,可售楼栋6#、7#、8#,可售面积96㎡三房、115㎡四房。

推广名称:特发学府里

销售状态:在售

均价:一期,32118元/㎡;二期敬请期待

开发商:特发集团成立于1981年,是深圳市第一家国有大型综合性企业集团,特发地产,作为集团唯一专业从事房地产开发的全资骨干企业,传承特发精神,二十余载前行,已形成房地产开发,商业运营、及工程建设监理三大核心版块,积极探索“N+地产”园区建设模式,实现多元化拓展,作为城市美好生活建设和运营者,为人民提供高品质生活。成功开发的特发和平里项目以精端品质获得2016-2017年度中国建设工程质量的最高荣誉——鲁班奖,特区城市建设贡献力20强等一项项殊荣。

物业类型:住宅

总建筑面积:128546.71㎡

总户数:1067户,其中可售736户,保障房142户,自持189户

容积率:2.4

绿地率:35%

产权年限:70年

机动车停车数:1088辆,均为地下停车,商品房停车736辆,保障房停车142辆,自持停车199辆,配套停车11辆

车位配比:1:1.01

非机动车停车数:1233辆,地上非机动车停车138辆,地下非机动车停车1095辆

装修配置:精装

项目地址:临港新城玉柏路沪城环路路口(S2沪芦高速申港大道出口北侧)

目前在售楼栋:2# 3# 4# 5# 9#即将上市:6#、7#、8#

【特发·学府里】是特发地产联袂临港城投进入上海临港的首个作品,可谓是满满的诚意。如果看项目的规划图或现场沙盘,首先映入眼帘的就是两排大气的建筑围合式布局,以及宽阔的楼间距,给人强烈的视觉冲击!

项目与东侧沪城环路、南侧申港大道之间规划了城市绿化公园,宽度最大约45米,这样就使住宅与主干道保持足够距离,远离道路喧嚣。业主下楼散步还能逛个公园。

同时,社区内部南北栋距达到了约40-46米。同类高层住宅项目的楼间距往往不到30米,40几米的楼栋距只有小区里的楼王才会拥有。

而该项目南北楼栋距约40米起,每栋楼的采光和通风都非常好,景观视野也更棒。

社区主入口处还增设下沉庭院,既保证地下室的通风,同时银杏、早樱等多种植物组团也点缀了社区环境,增加主入口的品质感!

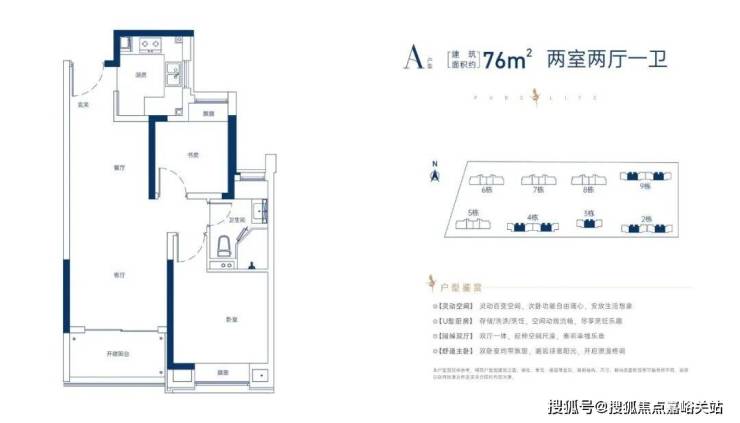

【特发·学府里】约13万方生态人文住区、(建筑面积)约76~115㎡书香雅宅,启幕临港纯粹生活典范。高拓舒适空间,户型方正实用。独立入户玄关,空间有序转换,礼遇归家仪式感;开阔双厅一体,满足全家起居生活;尊享奢华套式主卧,配置独立卫浴,成就理想舒居。方太、科勒、乐家等国际高端品牌,全屋精装交付,引领品质生活。

在《上海2035国土空间规划》中,临港定位升级为中央活动区,到2035年,临港规划常住人口250万左右,主城规划建设用地约292平方公里,生产总值将超过1万亿,相当于“再造一个新浦东”!

未来,临港新片区整体城市空间将建立起一条明晰完善的城市轴线序列,按此轴线城市的建筑核心功能区域能够提升国际金融服务业的集聚效应,包括金融总部湾区、CBD城市主核心、复合中心、TOD中央商务区、绿色科技及航空研发组团、金融科技组团等。

【特发·学府里】位于临港主城滴水湖核心区的102文教生活区,雄踞主轴申港大道门户黄金位置。

项目所在的102片区,与临港主城其他片区“以规划为主”不同,102片区最大的特点是“醇熟商圈,所见即所得”。

临港102片区被定义为文教生活区。是临港主城区开发最成熟的区域。百联临港生活中心、宜浩晶萃商圈,港城新天地一、二期,金辉商业广场,均已开业,配套成熟,生活氛围浓厚。

【公路】申港大道、沪城环路、临港大道、海港大道、两港大道等

【高速】S2沪芦高速、G1503绕城高速等

【地铁】轨道交通16号线、两港快线(规划中)、南枫线(规划中)等

【公交】:T1中运量、1096路、1077路、1009路、申港1路、申港3路、临港4路等

周边的港城新天地、百联临港生活中心、碧云商业街均已开业多年,吃喝玩乐购一应俱全。

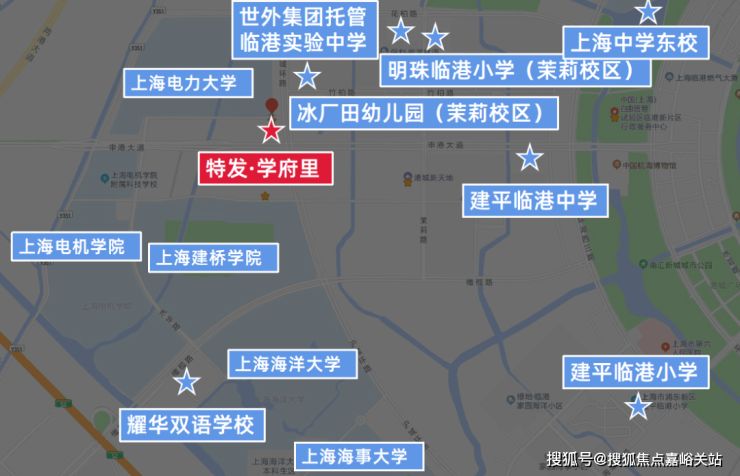

该地块更为上海电力大学、上海建桥学院和上海电机学院三所高校包围,是真正的“学府环伺”。还汇聚了临港实验中学、建平中学、耀华国际双语学校,明珠临港小学、建平临港小学,冰厂田幼儿园等众多沪上驰名的优质基础教育学校。

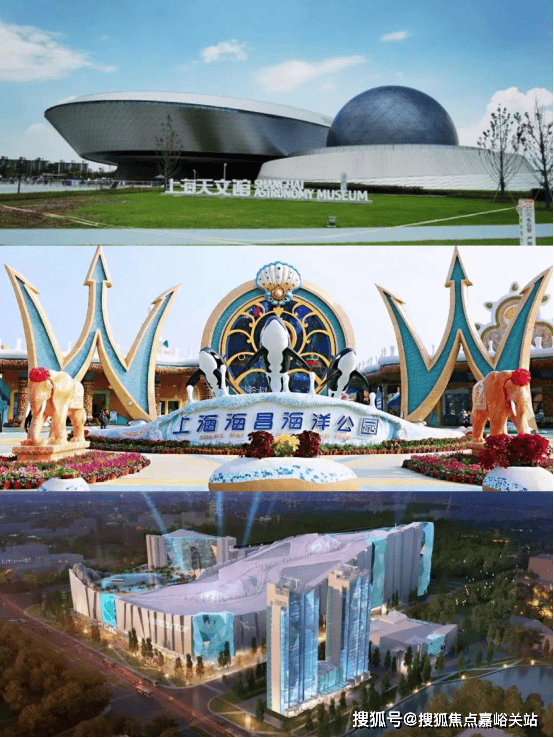

【文体方面】海昌海洋公园、冰雪之星(在建)、中国航海博物馆、滴水湖等

特发学府里售楼处电话:4 00-8874-108✔【已认证】⭐⭐⭐⭐⭐

特发学府里营销中心电话:400-88 74-108✔✔【已认证】⭐⭐⭐⭐⭐

上海特发学府里官方售楼处电话:400-8874-10 8 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解特发学府里更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

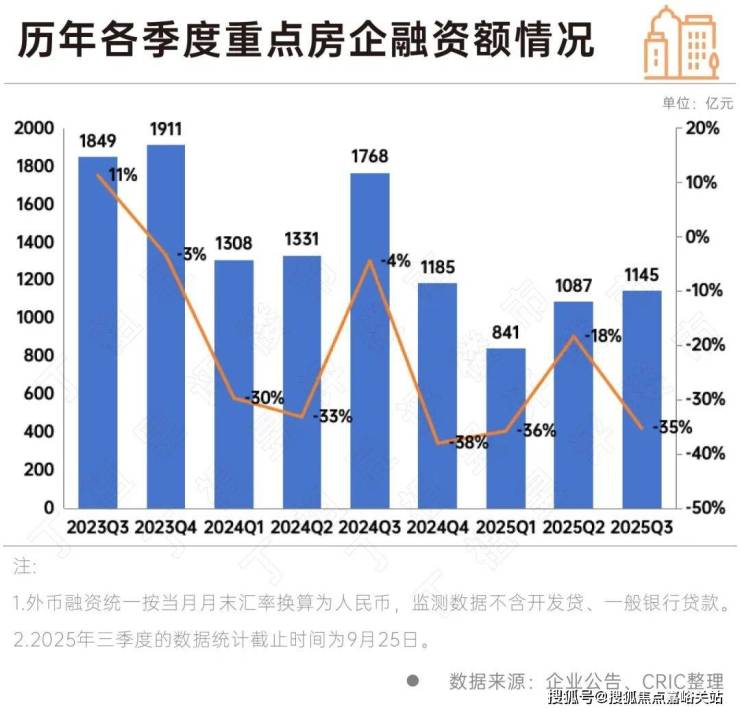

2025年前三季度,房企融资仍然呈现收缩态势。其中第三季度融资1145亿,环比上升5%,但同比下降35%。

可见,自2024年房企融资支持政策虽然边际改善,各地更是推广融资协调机制“白名单”,但非银融资规模仍未改变下滑趋势。

2021年至今房地产行业已进入调整期的第四年,截至2025年三季度已有不少房企已完成了全部的债务重组。

据CRIC统计,累计来看,当前共计11家房企实现了境内或境外部分的债务重组。

在过去一年里,中央政府提出促进房地产市场止跌回稳的目标,企业主体能够正常运作是房地产止跌回稳的一个重要标志。

CRIC统计数据显示,2025年前三季度,融资规模达3072亿,同比下降30%。其中第三季度融资1145亿,环比上升5%,但同比下降35%,处于历史低位。多数民营房企,尤其是出险房企,融资难的问题依然突出。

从企业的债券类融资成本来看,2025年前三季度的境外债券融资成本为8.95%。而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。境内债券融资成本不断下降,一方面是由于自2024年货币环境开始宽松,LPR持续下调;另一方面,发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的招商蛇口、中交地产、美的置业等等。2025年前三季度,整体新增债券类融资成本为3%。

从企业的性质分类来看,2025年前三季度国企、央企的发债量为1313亿元,同比下降了8%。而民营企业的发债量为134亿,同比下降13%;此外混合所有制企业发债量106亿,同比增长22%。需注意的是,2025年前三季度国企央企的发债量占比达85%。

从成本上来看,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,两者之间的差距再次扩大到2.82个百分点;此外混合所有制房企的融资成本下降至3.90%。在当前融资环境下,有充足抵押物及其他增信措施的优质房企更能够在政策扶持中受益,同时也能够获取更多的低息借款。

从2021年恒大正式暴雷到2025年,房地产行业已进入调整期的第四年,截至2025年三季度也有不少房企已完成了全部的债务重组。从境内破产的法律程序来看,华晨地产、协信远创、金科股份、新华联已陆续完成了破产重整,而港股房企福晟国际也于2023年以股本重组及定增的代价实现了债务重组。

在债务重组方面,旭辉集团已经实现了境内外债务的整体重组;龙光集团与融创集团的境内债均重组成功,境外债重组方案已得到大多数债权人支持,其中融创将于10月14日举行境外债务重组计划会议,而龙光已于9月10日与债权人小组订立修订协议。以此来看,当前完成破产重整或股本重组的房企共计5家,境内外整体债务实现重组或接近成功的房企共计3家。

除此之外,世茂集团、佳兆业、中梁控股、金轮天地控股、中国奥园、时代中国控股、远洋集团以及禹洲集团共计8家企业的境外债重组成功,荣盛发展及绿地控股也分别对境外债展期。此外,花样年也于2023年完成了境内债的重组。累计来看,共计11家房企实现了境内或境外部分的债务重组。

事实上,债务重组成功并不意味着企业恢复正常经营轨道。以近期刚完成境内外债务重组的旭辉为例,2025年8月,旭辉董事局主席林中对外表示,旭辉控股距离真正“站起来”,可能还需要三年时间,从低谷再出发,公司要进行二次创业,更明确提出将不会再重蹈“高杠杆、高负债、高周转”的覆辙,而要走一条“轻资产、低负债、高质量”的新路径。此前,林中曾提及,未来旭辉控股聚焦三大核心业务板块:一是稳定的收租业务,也就是旭辉持有的上海、北京等一二线城市优质商业资产组合;二是高度聚焦的开发业务,收缩深耕少数核心城市;三是房地产资管业务,学习美式开发商经验,向铁狮门、黑石方向发展。

从债务到期来看,2024年房企债券到期规模达4829亿,而发行规模仅有2209亿,房企无法通过借新还旧覆盖到期债务。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力较大,2025年债务到期规模甚至要高于2024年,达5342亿元;其中2025年第三季度是偿债高峰,到期规模约1600亿元。由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,其中2026年一季度到期约1298亿,三季度到期1170亿。

值得注意的是,近年来公募REITs在我国大力推行,有助于帮助房企将原本沉淀在自持物业中的资金释放出来,用于偿还债务、补充流动资金等。目前不少房企已经试水公募REITs或积极筹备发行。从中期业绩会及财务年报中的表态来看,华润置地、招商蛇口以及新城控股等均有明确表示未来要扩大REITs规模。

当前房地产行业仍处于深度调整期,以往传统的“重资产”模式已难以适应当前的新形势,而公募REITs的出现能够帮助房企从开发商向运营商的角色转变,通过打造“投融管退”的全链条业务模式,帮助房企由“重”向“轻”的资产结构转变。

除此之外,对于开发业务而言,出险房企的首要任务仍是与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。未出险房企,需要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。