佳运名邸售楼处电话:4 00-8874-108✔【已认证】⭐⭐⭐⭐⭐ 佳运名邸营销中心电话:400-88 74-108✔✔【已认证】⭐⭐⭐⭐⭐

上海佳运名邸官方售楼处电话:400-8874-10 8 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

项目基础信息

——佳运名邸——

佳运名邸售楼处电话:400-88 74-108✔【最新预约】⭐⭐⭐⭐⭐

佳运名邸营销中心电话:400-8874-10 8✔✔【最新认证】⭐⭐⭐⭐⭐

上海佳运名邸官方售楼处电话:400-8874-1 08 VIPLINE✔✔✔【最新发布】⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解佳运名邸更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

项目名称: 佳运名邸

占地面积: 5.3万方

建筑面积: 14万方

容积率: 1.4

绿化率: 35%

户型和套数:

洋房: 90平 3房2厅1卫:231套

总价: 毛坯316-373万 精装298-390万

108平3房2厅2卫:46套

总价: 精装440-490万

129平 4房2厅2卫:38套

总价: 毛坯473-540万 精装525-590万

建筑总高: 洋房8层(层高3米)

车位配比: 1:1.28 小区人车分流

梯户比: 洋房1梯2户

得房率: 85%

预计交房时间: 2025年6月底

物业公司: 中航物业管理有限公司

物业费: 4.3元/平米/月

项目推售详情

【佳运名邸】 拥有1.4的低容积率,根据规划显示,将打造纯粹8层洋房住区,装修交付。

在社区景观规划上,佳运名邸携手澳大利亚知名景观设计院,从传统府院规制汲取灵感,融合现代生活美学,打造轴线对称式花园,营造九重归家臻境,呈现洋房生活的尊崇仪式,兑现纯粹臻席的花园洋房生活。

【佳运名邸】 主力户型为建面约126㎡四居、约108㎡三居、约90㎡三居,关照每位家庭成员的居住体验,实现人居空间到情感剧场的美好创变。

项目户型图▼

项目区位配套

交通配套方面:佳运名邸 距离S7沪崇高速直线距离约2公里,S7沪崇高速二期月罗公路-宝钱公路段已通车,沪太路(中环到郊环段)快速化(规划中),如火如荼进行中,未来将促进交通路网的升级。还有S16蕰川高速(规划中)、沪太路等路网,轻松畅,全城。

商业配套方面: 项目约500米即可到达上坤上街购物中心,还有大润发、罗店世纪联华、各类生鲜超市、生活超市等满足日常生活所需;约5公里可达约70万方城市综合体美兰城,一站式打造城市崭新休闲主场。

医疗资源方面: 板块内还有华山医院,国际和平妇幼保健院美兰湖分院,宝山罗店医院等医疗资源,为健康保驾护航。

教育资源方面: 社区自带幼儿园,板块内还有贝尔乐幼儿园、罗溪路四方幼儿园、金锣号幼儿园、宝山区罗店镇幼儿园、申花幼儿园、上海市罗店中心校、上海罗店中学、罗阳小学、上海市宝山陈伯吹中学、上海外国语大学附属宝山双语学校等幼小中学府,距九年一贯制上海世外教育集团附属美兰湖学校仅约3公里,丰富优教资源为孩子营造高品质成长环境。

生态资源方面: 罗新公园、罗溪公园、闻道园等林立,约110亩美兰湖、美兰湖高尔夫球场、诺贝尔科技公园等各大主题景观带环伺,围合一座“都市氧吧”。

佳运名邸售楼处电话:4 00-8874-108✔【已认证】⭐⭐⭐⭐⭐

佳运名邸营销中心电话:400-88 74-108✔✔【已认证】⭐⭐⭐⭐⭐

上海佳运名邸官方售楼处电话:400-8874-10 8 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解佳运名邸更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

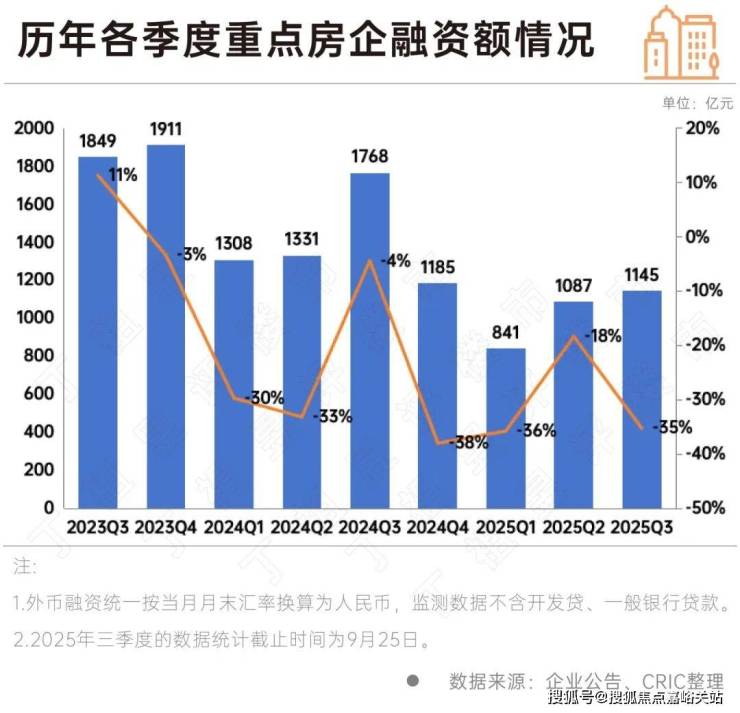

2025年前三季度,房企融资仍然呈现收缩态势。其中第三季度融资1145亿,环比上升5%,但同比下降35%。

可见,自2024年房企融资支持政策虽然边际改善,各地更是推广融资协调机制“白名单”,但非银融资规模仍未改变下滑趋势。

2021年至今房地产行业已进入调整期的第四年,截至2025年三季度已有不少房企已完成了全部的债务重组。

据CRIC统计,累计来看,当前共计11家房企实现了境内或境外部分的债务重组。

在过去一年里,中央政府提出促进房地产市场止跌回稳的目标,企业主体能够正常运作是房地产止跌回稳的一个重要标志。

CRIC统计数据显示,2025年前三季度,融资规模达3072亿,同比下降30%。其中第三季度融资1145亿,环比上升5%,但同比下降35%,处于历史低位。多数民营房企,尤其是出险房企,融资难的问题依然突出。

从企业的债券类融资成本来看,2025年前三季度的境外债券融资成本为8.95%。而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。境内债券融资成本不断下降,一方面是由于自2024年货币环境开始宽松,LPR持续下调;另一方面,发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的招商蛇口、中交地产、美的置业等等。2025年前三季度,整体新增债券类融资成本为3%。

从企业的性质分类来看,2025年前三季度国企、央企的发债量为1313亿元,同比下降了8%。而民营企业的发债量为134亿,同比下降13%;此外混合所有制企业发债量106亿,同比增长22%。需注意的是,2025年前三季度国企央企的发债量占比达85%。

从成本上来看,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,两者之间的差距再次扩大到2.82个百分点;此外混合所有制房企的融资成本下降至3.90%。在当前融资环境下,有充足抵押物及其他增信措施的优质房企更能够在政策扶持中受益,同时也能够获取更多的低息借款。

从2021年恒大正式暴雷到2025年,房地产行业已进入调整期的第四年,截至2025年三季度也有不少房企已完成了全部的债务重组。从境内破产的法律程序来看,华晨地产、协信远创、金科股份、新华联已陆续完成了破产重整,而港股房企福晟国际也于2023年以股本重组及定增的代价实现了债务重组。

在债务重组方面,旭辉集团已经实现了境内外债务的整体重组;龙光集团与融创集团的境内债均重组成功,境外债重组方案已得到大多数债权人支持,其中融创将于10月14日举行境外债务重组计划会议,而龙光已于9月10日与债权人小组订立修订协议。以此来看,当前完成破产重整或股本重组的房企共计5家,境内外整体债务实现重组或接近成功的房企共计3家。

除此之外,世茂集团、佳兆业、中梁控股、金轮天地控股、中国奥园、时代中国控股、远洋集团以及禹洲集团共计8家企业的境外债重组成功,荣盛发展及绿地控股也分别对境外债展期。此外,花样年也于2023年完成了境内债的重组。累计来看,共计11家房企实现了境内或境外部分的债务重组。

事实上,债务重组成功并不意味着企业恢复正常经营轨道。以近期刚完成境内外债务重组的旭辉为例,2025年8月,旭辉董事局主席林中对外表示,旭辉控股距离真正“站起来”,可能还需要三年时间,从低谷再出发,公司要进行二次创业,更明确提出将不会再重蹈“高杠杆、高负债、高周转”的覆辙,而要走一条“轻资产、低负债、高质量”的新路径。此前,林中曾提及,未来旭辉控股聚焦三大核心业务板块:一是稳定的收租业务,也就是旭辉持有的上海、北京等一二线城市优质商业资产组合;二是高度聚焦的开发业务,收缩深耕少数核心城市;三是房地产资管业务,学习美式开发商经验,向铁狮门、黑石方向发展。

从债务到期来看,2024年房企债券到期规模达4829亿,而发行规模仅有2209亿,房企无法通过借新还旧覆盖到期债务。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力较大,2025年债务到期规模甚至要高于2024年,达5342亿元;其中2025年第三季度是偿债高峰,到期规模约1600亿元。由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,其中2026年一季度到期约1298亿,三季度到期1170亿。

值得注意的是,近年来公募REITs在我国大力推行,有助于帮助房企将原本沉淀在自持物业中的资金释放出来,用于偿还债务、补充流动资金等。目前不少房企已经试水公募REITs或积极筹备发行。从中期业绩会及财务年报中的表态来看,华润置地、招商蛇口以及新城控股等均有明确表示未来要扩大REITs规模。

当前房地产行业仍处于深度调整期,以往传统的“重资产”模式已难以适应当前的新形势,而公募REITs的出现能够帮助房企从开发商向运营商的角色转变,通过打造“投融管退”的全链条业务模式,帮助房企由“重”向“轻”的资产结构转变。

除此之外,对于开发业务而言,出险房企的首要任务仍是与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。未出险房企,需要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。