古北壹号公馆售楼处电话→古北壹号公馆售楼中心电话→楼盘百科→首页网站→古北壹号公馆售楼处电话→售楼中心电话→楼盘百科→首页网站→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

▲ 户型图

▲ 客厅

▲ 餐厅

▲ 卫生间

项目地处闵行长宁交界的古北板块,项目依托虹桥交通枢纽和长宁徐汇商圈,交通便利配套成熟,是上海第一个大型高标准的国际豪宅社区!

户型

古北·壹号公馆

大面款、短进深,睥睨市场上大部分的产品,将采光面做到极致,宽幅阳光倾泻而入,日光洒落,没有一处阴影。

动静分离 全套房设计

生活区朝南 270°天幕景观

在丰富空间动线的同时,也与景致完美融合,带来超乎想象的恩宠,大限度的将阳光、空气以及窗外景观引入室内,不必走出家门,也可以享受自然带来的惊喜。

项目以塔尖人群的审美需求和品味,结合大师用美的艺术来定制艺术空间的精致人生;项目聘请梁志天设计咨询,汇聚国际顶尖品牌,将时尚与奢华巧妙融入项目每个角落!

板块价值

古北·壹号公馆

古北 国际社区

高端改善型以及豪宅类的购房需求,各项指标和需求都有了进一步的提升;核心地段,优质学区,完善的配套条件,便捷的交通出行,都是优中选优!

古北位于长宁区内中环,东侧就是徐家汇和老静安,南面是漕河泾,北面是虹桥——天山区域,地理位置极佳;作为上海第一代的国际社区,古北出道即巅峰,房价常年处于第一梯队!

当上海市中心老卢湾区房价还只是5000多的时候,古北一期的外销房价格就高达1200美金,接近万元的均价!

且上海素有“地倾西南”一说

在上海2035规划中

古北 也被划入了中央活动区

要知道2035中央活动区都是内环内的板块,只有徐汇滨江、前滩、后滩、虹桥开发区“古北-虹桥-天山”不在内环内,足以说明古北的地段价值和其重要性!

社区简介

古北·壹号公馆

占地面积6000方,建筑面积3.2万方,地上2.1万方,地下1.1万方,层高3.6米,总高20层,车位配比1:3。

项目秉承把最好的土地,交给最有经验和想法的人,为城市老钱和新贵设计最贴合理想的品质人居;从设计到建造,都出自大师手笔,无疑为项目品质奠定了坚实的基础!

设计

古北·壹号公馆

「建筑」 由天华建筑设计院设计,像古北壹号、万科翡翠滨江、绿地黄浦滨江、绿地海珀黄浦等豪宅都是天华建筑设计的!

「立面」由国际建设打造,上海电视台、东方明珠、上海国际会议中心等标志性建筑均出自国际建设。

「园林」设计包括沿河滨河绿化步道,均由深圳奥雅设计团队打造,无疑为项目细节品质锦上添花。

像大宁金茂府、虹口金茂府、华润华发静安府、阳光城滨江悦、建发公园首府等众多豪宅园林设计都出自于大师团队奥雅设计!

双会所

古北·壹号公馆

中央公园会所和公馆商务会所,中央公园会所里面有泳池、健身房、瑜伽室、儿童游乐园和休息区;而公馆商务会所则是上流社会的社交场,有咖啡区、品茗区、spa区、红酒雪茄、ktv、会议室私宴厅等!

周边配套

古北·壹号公馆

成熟商业 生活便捷

距离漕河泾开发区1.7公里,漕河泾有近150家世界五百强企业入驻;距离长宁徐家汇3公里左右,有高端的生活配套。

距离虹桥交通枢纽6.5公里左右,出差便利。产业、交通、配套齐聚,且周边就是古北壹号、古北臻园,圈层纯粹!

商业

古北·壹号公馆

1.5公里左右有黄金城道商业步行街、1966商业广场、老外街等,满足基本生活和娱乐;5公里以内可以快速到达爱琴海购物中心、万象城购物中心、徐家汇商圈的恒隆、ITC等!

交通

古北·壹号公馆

项目位于吴中路古北路交叉口,1公里左右即可分别上内环和中环高架,在上海绝对是核心地段,距离徐汇商圈仅3公里左右。

而且20分钟不到就可以到达虹桥机场,出差也非常方便,项目500米就左右就有地铁站,轨道交通也四通八达!

教育

古北·壹号公馆

版块内不仅有三之三幼儿园、虹桥中心幼儿园、虹桥中心小学、七宝中学、建青实验等公立重点学校,而且国际名校云集。

像协和双语学校、上海不列颠英国学校等名校、上海长宁国际学校、宋庆龄幼儿园、星河湾双语学校等!

医疗

古北·壹号公馆

3公里左右有上海第六医院、上海伽马医院、上海市胸科医院、武警上海市总队医院类的三甲医院,5公里内有高端私人医院和睦家等!

其它

古北·壹号公馆

生态健康方面,3公里左右有桂林公园、绿地主题公园;其次,1.5公里左右有虹桥高尔夫俱乐部;还有天辰网球俱乐部古北网球场、上海国际舞蹈中心、上海儿童博物馆等!

LUXURY HOUSE

在售详情

——古北壹号公馆——

古北壹号公馆售楼处电话:400-8874-108✔【官方预约】

古北壹号公馆营销中心电话:400-8874-108✔✔【官方认证】

上海古北壹号公馆官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解古北壹号公馆更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

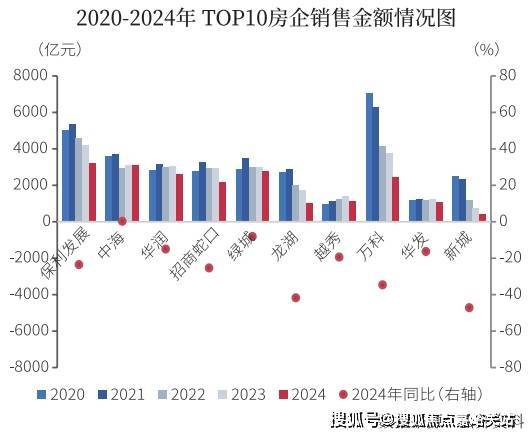

排名:综合实力保利第一,国资房企提升较大

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

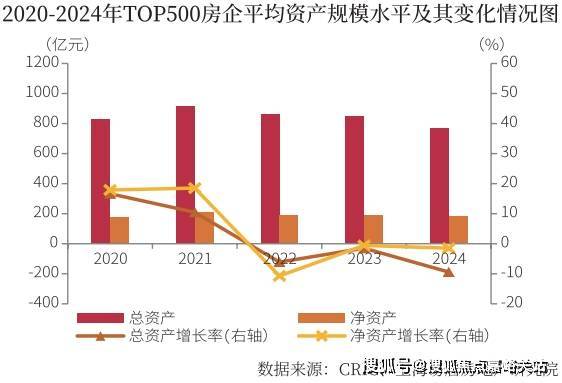

规模:缩表维持稳健经营,行业头部效应凸显

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

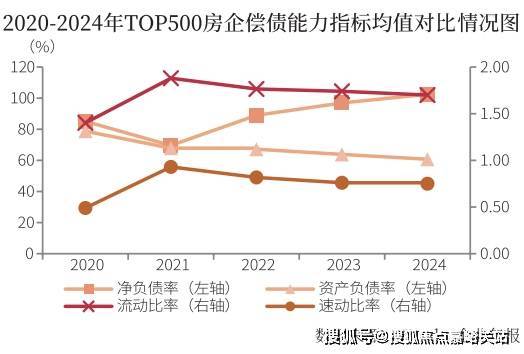

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

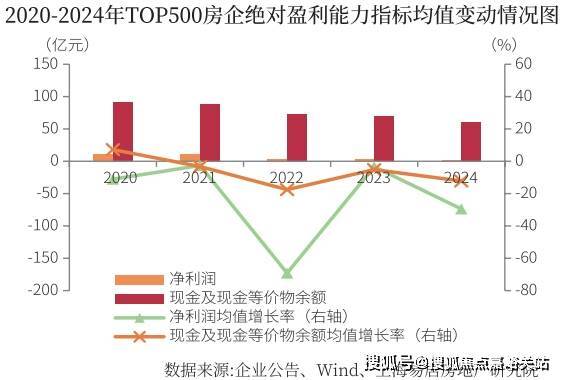

盈利:营收同比降幅扩大,利润空间受到挤压

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

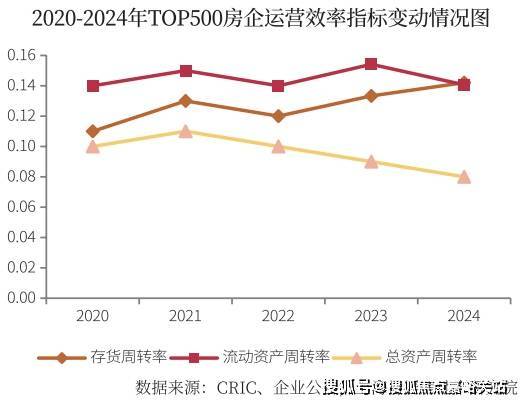

运营:存货周转速度提升,行业库存压力减轻

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。