中環置地中心·望雲(中環置地中心·望雲售楼处)官方首页网站-2026中環置地中心·望雲房价_楼盘评测丨望雲售楼处电话丨百度百科

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

——中環置地中心望雲——

中環置地中心望雲售楼处电话:400-88 74-108✔【最新预约】⭐⭐⭐⭐⭐

中環置地中心望雲营销中心电话:400-8874-10 8✔✔【最新认证】⭐⭐⭐⭐⭐

上海中環置地中心望雲官方售楼处电话:400-8874-1 08 VIPLINE✔✔✔【最新发布】⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解中環置地中心望雲更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

【预约服务说明】

官方热线:400-8874-108(工作时间 9:00-18:30,支持 24 小时留言)

预约方式:提前 1-3 天致电,登记个人信息、意向户型及看房时段

专属权益:一对一置业顾问讲解、定制看房路线、优先锁定意向房源

注意事项:实行实名预约制,看房需携带身份证件,不接待中介机构

上海中環置地中心望雲售楼处官方预约电话 400-8874-108

上海中環置地中心望雲售楼处电话 400-8874-108 户型价格_预约看房

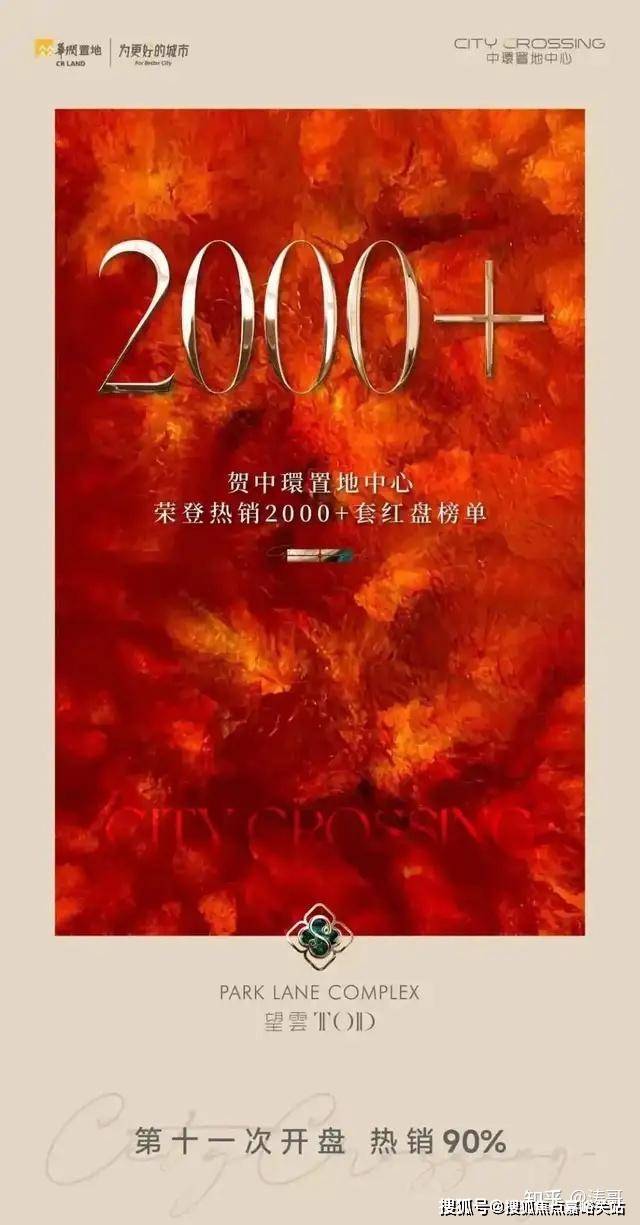

华润置地,打破了上海楼市的历史纪录!

就在昨天,中環置地中心·望雲TOD开盘劲销约90%,这是中環置地中心连续11次开盘11次卖爆,达成销售破2000套的里程碑节点。

2000套这个数据的含金量到底有多高?

要知道上海大盘多位于郊区,据统计近20年外环内仅有6盘销售超2000套,其中4个花费超10年——

华润置地仅用时约16个月,一举创造外环内破2000套的速度纪录,也成为倒挂时代后,上海第一个2000套神盘!

在涛哥看来,对于一座大盘来说,首开凭借新鲜度、话题性获取流量并不难,难的是持续保持高热度,11次开盘都热销绝对堪称是传奇。

而比业绩更加有价值的,是中環置地中心带来的「超级红盘影响力」,凭借住宅+商业+办公的造城模式——

如今提到700万级改善置业,宝山南大与中環置地中心几乎就是全上海客户必看的选择

正如瑞虹新城之于虹口、蟠龙天地之于青浦,很多城市热门板块的强势崛起,都以标杆大盘的落地为标志和起点。

随着时间推移、配套成熟,标杆大盘与生俱来的超级影响力只会愈发的强大,未来将牢牢把握板块二手市场的「资产定价权」。

今天,涛哥就和大家聊聊,华润置地这样一次奇迹式的操盘,究竟是如何实现的?

1

以造城逻辑,改写板块价值底盘

2023年之前的宝山南大板块,被确立为“科创中心主阵地”核心承载区,但城市界面却亟待更新、区域潜力有待激发。

直观数据可以体现,当时南大楼盘60-70%是本地客,跨区域购房者并不多,板块价值没有达成广泛共识,彼时南大面临一个困境:

这个上海外环内最完整的成片开发地块,由于商业配套缺失,难以真正兑现其价值——

就像一块上好的“大衣料子”,需要一位有战略眼光与落地能力的高级“裁缝”将它制作成型,虹吸全上海的改善客群

2023年华润置地选择出手,一年内斥资逾116亿拿下6幅地块,以造城式逻辑彻底改写板块的价值。

在华润置地操盘下,一座百万方TOD复合生活场迅速拔地而起,两期万象系商业、四栋地标写字楼、海派精奢住区、滨水生态廊等业态有机串联、互动。

未来业主出门就是公园、商业、办公,高浓度配套浓缩在这座TOD大城中,松弛生活方式悄然展开,板块底盘也全面焕新。

对于客户们最关心的商业配套,华润置地以“Mall+商街+公园”的规划理念,将区域烟火气汇集于此,带来一座“北上海商业旗舰”宝山万象汇。

北侧16万方的商业MALL+南侧的商业街区BLOCK,合计700米的商业动线赋予其强大吸引力,同时它又是一座立体之城,未来将创造更多互动场景。

不同于其他很多大盘卖完住宅再造商业,中環置地中心的住宅和商业几乎做到了同步建设,这也大大加速了板块整体的成熟速度。

2024年3月住宅首开,2024年8月28日华润置地丰翔路TOD商业综合体奠基典礼盛大举行,较常规流程提前6个月开工,预计2027年一期二期同时开业,商业配套超预计的快速推进,为板块发展注入极大信心。

正是在中環置地中心的带动下,南大板块凭借TOD+高端商业+高端住宅+公园业态,逐步引起全上海客群的关注

从最早约70%本地客户,扭转为近60%都是跨区域客户,如今南大板块的市场价值已全面上台阶,从“宝山南大”进阶为“上海南大”。

也正是因为华润置地的托举,南大板块的新房价格不断向上,土拍也愈发炙手可热,最近甚至拍出了宝山今年的总价地王。

在涛哥看来,虽然南大板块未来还会有新增的供应,但中環置地中心的标杆与核心地位难以撼动,未来将成为板块内的「定价盘」。

事实上若复盘那些同样创造历史的超级大盘,都有着和南大板块、中環置地中心相似的成长轨迹。

例如内环热门的大盘瑞虹新城,曾是上海最大棚户区,历经20多年开发形成了55万方商业配套,公园、地铁一应俱全,现在是上海中产心中的“白月光”。

在二手房价格上瑞虹新城也持续领跑虹口,2022年瑞虹新城十期开盘,均价11.98万/㎡,引发1534组客户认购,目前其二手房价站稳15万+,买到的客户都赚到了。

类似案例还有蟠龙天地,围绕地铁站打造4.5万方古镇商业,开业首月客流突破400万,彻底激活板块热度,如今已成为整个徐泾、青浦的商业核心。

2020年蟠龙天地一期认购, 948套房源认购率近400%,如今大虹桥整体虽价格下行,但蟠龙天地始终是板块价格担当,抗压能力极强。

所以不难发现,在造城逻辑驱动下,那些改写板块价值的地标综合大盘,占据最好位置、拥有超级配套和标杆产品,长期看都会成为板块价值天花板。

并且如今放眼浦西中环沿线,如果想要买700万级3房、千万级4房,满足“交通、商业、公园、办公、居住”五大业态需求,中環置地中心是为数不多的全优之选。

说直接点,这样的产品、这样的地段、这样的配套、这样的价格,可能真的错过不再有。

2

以产品迭代,创造超级红盘传奇

改写板块价值的同时,客户最关心的产品力,华润置地也从不让人失望。

要知道,超级大盘普遍都会面临这样的问题:客户审美会疲劳,市场需求、竞争环境也在动态变化。

对于体量超2000套的中環置地中心来说,真正厉害的不是起步期业绩爆发,而是能持续输出爆点、持续创造热销

从润府的首秀惊艳,到望雲的全面迭代,再到望雲TOD的绝版封藏,涛哥最直观的感受是,每次开盘他们都全力以赴给市场带来新惊喜。

一方面是「实景呈现」的惊喜,不断让产品所见即所得

中環置地中心首次出圈,是万象无界城市理想生活馆的开放,由约13000块玻璃方砖、约1500块普拉达绿天然大理石组成的售楼处,将海派精工美学演绎到极致。

售楼处开放当日来访人数突破2000,随后3月中環置地中心迎来首开,触发积分开盘即罄。

随后更是高潮迭起,2期入市同步开放约1500㎡恒温泳池会所,3期入市同步开放架空层样板段实景,4期、5期则开放地下车库与入户大堂…确保每次开盘都有新鲜感。

近万方的实景展示不断扩大,展示规模与品质成为上海楼市顶流

更让涛哥意外的是,第二个地块望雲他们又做了新实景示范区,开放了“雲境美学生活馆”。

要知道如果换了别的房企,可能就一个展示区用到底,但华润置地却坚持给新地块做新展示区,展现出对市场与客户的极大诚意。

并且他们在新地块展示区风格上也做了变化,将自然生态的松弛感、国际海派的华丽基因与经典永恒的生活场景深度融合。

尤其是多元化的架空层设计,包含学习盒子等全年龄段功能,兼具高颜值和实用性,再次用震撼实景惊艳上海。

另一方面是「空间美学」的惊喜,不断用新样板房吸引到访

去年中環置地中心润府样板间开放,他们打造五奢体系,奢石、奢玉、奢板、奢皮、奢镜混合搭配,带来前所未有的高级质感洗礼。

尤其是首次将“270°转角飘窗”引入改善楼盘,引发全上海开发商跟风,刮起“270°转角飘窗”的风潮。

而在后来的望雲样板间中,他们又让市场看到了更多可能性,创新打造“全屋MAX超级收纳体系”,通过双S墙等设计拓展收纳空间。

还有望雲建面约188㎡户型主卧,270度无柱转角落地窗,让阳光在户内无界流动,让人非常惊艳。

认真吸取客户反馈并主动迭代优化,这就是他们能够不断卷出新高度的原因,同时涛哥发现华润置地的落地节奏既快又稳,能以极高效率迅速占领市场。

中環置地中心·润府拿地当天公布方案,拿地113天开放售楼处、拿地154天开盘;中環置地中心·望雲则打破华润置地上海纪录,拿地仅45天开样板房、拿地88天开盘,速度创纪录。

在涛哥看来,如今上海楼市已全面告别倒挂,没有楼盘可以轻易热销。

中環置地中心高开高走的背后,是对实景呈现的耐心打磨、空间美学的持续升级,以及“为更好的上海”持续深耕的决心

也正是基于产品的不断迭代,红盘效应得以在16个月内延续,11次开盘11次卖爆,最终达成2000套里程碑纪录。

3

以收官之作,封藏南大绝版标杆

在中環置地中心创下里程碑的同时,华润置地也正迎来深耕上海的关键一年。

时代之城、翡雲悦府的持续火爆,造城模式不断被验证,覆盖更多客户群体;同时外滩瑞府,士林润园面世,塔尖产品也逐步登场,树立更强标杆效应。

作为深度参与上海发展的开发商,随着华润置地深耕战略逐步落地,品牌势能的强势爆发,也为中環置地中心的长期品牌力添了把火。

即将迎来收官的望雲TOD,作为15号线丰翔路地铁站上盖,无疑是百万方TOD大城中资源价值与稀缺价值拉满的一期。

在涛哥看来,对上海众多改善客户来说,望雲TOD的置业逻辑非常清晰:

「绝版地位」+「价值潜力」+「稀缺属性」,无缝衔接百万方TOD,将高端住宅、商业办公、生态公园无界融合,放眼全上海难觅对手

一是它占据丰翔路TOD「绝版封藏地位」,作为板块传奇红盘更受市场认可,收官之作望雲TOD将牢牢把控板块“定价权”。

二是它正逐步兑现「板块价值潜力」,新一轮土拍落幕,综合土地成本提高,更多央企进场托举板块价值,拉长周期价格也会水涨船高。

三是它拥有真TOD的「稀缺产品属性」,轨交站点+垂直商业体系组合,地库直联地铁站通道全上海都凤毛麟角,后来者很难望其项背。

这样TOD案例在上海已被市场反复验证,天空之城在徐盈路、TODTOWN天汇在莘庄,真正的地铁上盖楼盘,都是板块二手房标杆。

最关键的是,整个板块、整个TOD都还在快速发展、加速落地中、潜力待释放——

现在以超高质价比上车望雲TOD,不仅享受TOD大城生活方式,更是在板块告别“6字头”时代前,最后锁定一个与南大、与华润置地共同成长的机会

从公认的“价格洼地”,到如今断层式领跑外环内市场,华润置地以一己之力助推南大板块崛起的同时,为上海贡献了又一座超级地标。

随着商业、办公的落地生根,成片高品质住宅的陆续交付,未来一个完全体中環置地中心,真正的价值潜力最终会被市场验证。

中環置地中心望雲售楼处电话:4 00-8874-108✔【已认证】⭐⭐⭐⭐⭐

中環置地中心望雲营销中心电话:400-88 74-108✔✔【已认证】⭐⭐⭐⭐⭐

上海中環置地中心望雲官方售楼处电话:400-8874-10 8 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解中環置地中心望雲更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

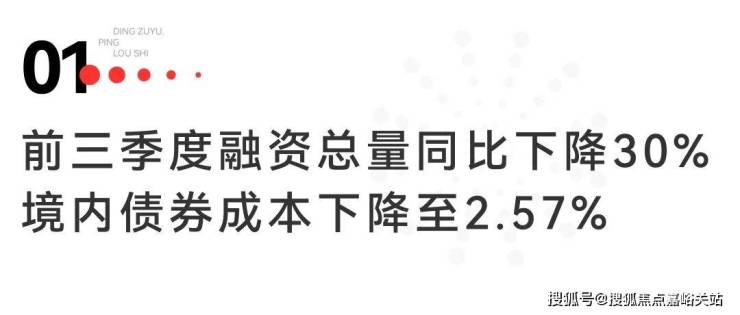

2025年前三季度,房企融资仍然呈现收缩态势。其中第三季度融资1145亿,环比上升5%,但同比下降35%。

可见,自2024年房企融资支持政策虽然边际改善,各地更是推广融资协调机制“白名单”,但非银融资规模仍未改变下滑趋势。

2021年至今房地产行业已进入调整期的第四年,截至2025年三季度已有不少房企已完成了全部的债务重组。

据CRIC统计,累计来看,当前共计11家房企实现了境内或境外部分的债务重组。

在过去一年里,中央政府提出促进房地产市场止跌回稳的目标,企业主体能够正常运作是房地产止跌回稳的一个重要标志。

CRIC统计数据显示,2025年前三季度,融资规模达3072亿,同比下降30%。其中第三季度融资1145亿,环比上升5%,但同比下降35%,处于历史低位。多数民营房企,尤其是出险房企,融资难的问题依然突出。

从企业的债券类融资成本来看,2025年前三季度的境外债券融资成本为8.95%。而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。境内债券融资成本不断下降,一方面是由于自2024年货币环境开始宽松,LPR持续下调;另一方面,发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的招商蛇口、中交地产、美的置业等等。2025年前三季度,整体新增债券类融资成本为3%。

从企业的性质分类来看,2025年前三季度国企、央企的发债量为1313亿元,同比下降了8%。而民营企业的发债量为134亿,同比下降13%;此外混合所有制企业发债量106亿,同比增长22%。需注意的是,2025年前三季度国企央企的发债量占比达85%。

从成本上来看,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,两者之间的差距再次扩大到2.82个百分点;此外混合所有制房企的融资成本下降至3.90%。在当前融资环境下,有充足抵押物及其他增信措施的优质房企更能够在政策扶持中受益,同时也能够获取更多的低息借款。

从2021年恒大正式暴雷到2025年,房地产行业已进入调整期的第四年,截至2025年三季度也有不少房企已完成了全部的债务重组。从境内破产的法律程序来看,华晨地产、协信远创、金科股份、新华联已陆续完成了破产重整,而港股房企福晟国际也于2023年以股本重组及定增的代价实现了债务重组。

在债务重组方面,旭辉集团已经实现了境内外债务的整体重组;龙光集团与融创集团的境内债均重组成功,境外债重组方案已得到大多数债权人支持,其中融创将于10月14日举行境外债务重组计划会议,而龙光已于9月10日与债权人小组订立修订协议。以此来看,当前完成破产重整或股本重组的房企共计5家,境内外整体债务实现重组或接近成功的房企共计3家。

除此之外,世茂集团、佳兆业、中梁控股、金轮天地控股、中国奥园、时代中国控股、远洋集团以及禹洲集团共计8家企业的境外债重组成功,荣盛发展及绿地控股也分别对境外债展期。此外,花样年也于2023年完成了境内债的重组。累计来看,共计11家房企实现了境内或境外部分的债务重组。

事实上,债务重组成功并不意味着企业恢复正常经营轨道。以近期刚完成境内外债务重组的旭辉为例,2025年8月,旭辉董事局主席林中对外表示,旭辉控股距离真正“站起来”,可能还需要三年时间,从低谷再出发,公司要进行二次创业,更明确提出将不会再重蹈“高杠杆、高负债、高周转”的覆辙,而要走一条“轻资产、低负债、高质量”的新路径。此前,林中曾提及,未来旭辉控股聚焦三大核心业务板块:一是稳定的收租业务,也就是旭辉持有的上海、北京等一二线城市优质商业资产组合;二是高度聚焦的开发业务,收缩深耕少数核心城市;三是房地产资管业务,学习美式开发商经验,向铁狮门、黑石方向发展。

从债务到期来看,2024年房企债券到期规模达4829亿,而发行规模仅有2209亿,房企无法通过借新还旧覆盖到期债务。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力较大,2025年债务到期规模甚至要高于2024年,达5342亿元;其中2025年第三季度是偿债高峰,到期规模约1600亿元。由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,其中2026年一季度到期约1298亿,三季度到期1170亿。

值得注意的是,近年来公募REITs在我国大力推行,有助于帮助房企将原本沉淀在自持物业中的资金释放出来,用于偿还债务、补充流动资金等。目前不少房企已经试水公募REITs或积极筹备发行。从中期业绩会及财务年报中的表态来看,华润置地、招商蛇口以及新城控股等均有明确表示未来要扩大REITs规模。

当前房地产行业仍处于深度调整期,以往传统的“重资产”模式已难以适应当前的新形势,而公募REITs的出现能够帮助房企从开发商向运营商的角色转变,通过打造“投融管退”的全链条业务模式,帮助房企由“重”向“轻”的资产结构转变。

除此之外,对于开发业务而言,出险房企的首要任务仍是与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。未出险房企,需要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。