水尚华庭-上海水尚华庭楼盘详情-售楼处电话2024楼盘详情-房价-户型-小区环境

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

我们统计了一批上海远郊小镇新房的销售去化情况,发现数据很不理想。

嘉定远郊小镇很多楼盘在滞销,安亭之前的红盘上海派每逢开盘都是“日光”。

但是如今新开的嘉芯荟、深安上居等项目一年过去才去化一半,形成了鲜明的反差。

华亭的春申阳光开盘快3年了,去化更是只有1/3,销售异常惨淡:

青浦的远郊小镇白鹤、华新、重固等出现了很多滞销盘。

白鹤的翠湖水岸开盘一年半仅卖出99套房,去化才26%;宝业活力天境2年才卖出一半的房源:

松江远郊小昆山的中海阅麓山是卖了3年的老盘了,还有大量的房源未售出:

奉贤的几个远郊小镇新房也是滞销非常严重。

海湾的奉发云邸开盘2年仅卖出18套房,棕榈滩别墅自从2012年首开烂尾后仅售出6套房;

蓝湾板块的陕建名城映蓝2年去化才30.5%,很不理想。

奉城的中海戈雅园2018年就开盘了,从期房卖到现房,还有将近200套房没有卖出去:

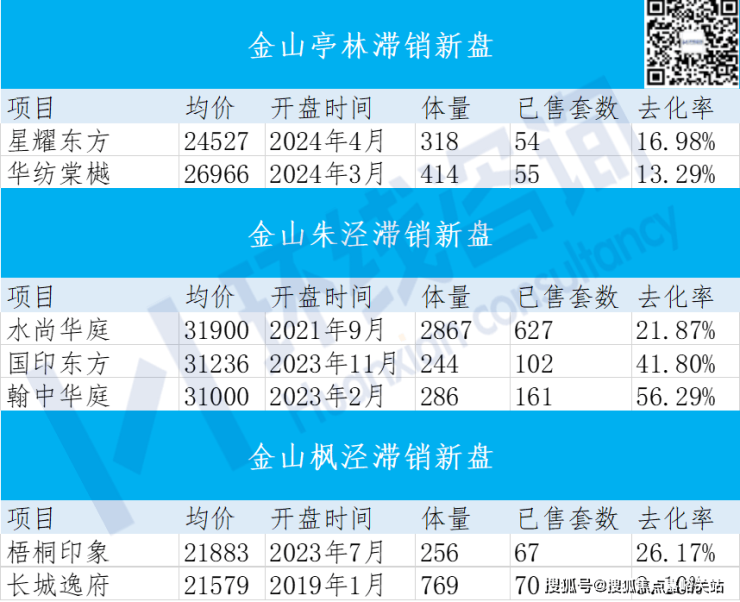

金山傍着市域铁路南枫线在沿线疯狂开新盘,但一个都卖不动。

亭林的星耀东方、华纺棠樾今年开盘后各只卖出50多套房;

朱泾的水尚华庭开盘3年多去化不到22%,库存积压很大;

枫泾的长城逸府2019年开盘时叫华丰格兰郡,随后开发商破产,被国企长城国富基金接手后改为现名。

其769套房源如今仅卖出70套,不知何时才能清盘:

宝山罗店的新房同样卖不动了。

佳运名邸开盘1年半仅卖出47套房,去化不到15%:

还有浦东的航头、新场、宣桥、惠南、书院、泥城等远郊小镇上的新房,去化也都非常艰难。

上海远郊小镇的新房,为啥都卖不动了?

上海的郊区广袤无垠,处处涌动着新房开发的热潮。

同预算段产品可选的范围比较大,产品面临同质化竞争。

郊区小镇的新房大多在3万元/m²上下,一套房总价在两三百万,大家都很趋同。

安亭、重固、车墩、金汇板块的新房价格差不多,到市区通勤的距离也差不多。

这些远郊小镇的新房供应量都很大,从不同方位分流了客户群体。

郊区小镇的新房不好卖是一方面,二手房涨幅还拉胯,跟郊区新城中心和市区形成了两极分化。

以安亭为例,上海派二手房2020-2022年涨幅不到30%;

而嘉定新城的盘古天地、中信泰富等二手房涨幅在35%以上。

顺着11号线到了更近市区的南翔,中建溪岸澜庭的涨幅已接近40%。

海湾的房子几乎就没涨过,买在这都是亏的。

以海尚墅林苑为例,2020-2022年横盘1.7万元/m²,现在跌到1.1-1.3万元/m²了,不涨反跌。

但是奉贤新城核心区的房子稳中有升,涨跌在跟着大盘走。

这些例子都表明,只有核心资产才最容易升值。

而且像两三百万这样的资产配置在郊区小镇,本身对应的产品就决定了很难赚到钱。

当很多人看到这样的案例或是亲自领会到这样的教训后,不想再去碰远郊小镇的房子了。

在以前新房靠着规划就能戳动买房人的心。

大家都相信开发商的宣传“XX会打造成为第二个张江,房价5年就翻番”。

但现在买家变得精明了起来,不再盲目地相信规划了。

靠规划卖房的时代已经过去了。

比如奉贤海湾的规划,就像一个美丽的陷阱,套牢了无数买家,让很多人变得清醒了。

还有宝山美兰湖的规划,让人等了很久,或是降标减配,给了买房人很大的心里落差。

真如副中心的规划也是让人苦等久矣,而川沙副中心到现在都还没影儿呢。

所以没人敢再去盲目地赌规划了。

更重要的是,很多郊区的规划在收缩,以后郊区可能只有一个发展中心了,那些偏远小镇都很危险。

以宝山为例,之前规划太多,根本消化不良。

从美兰湖到顾村,从吴淞口到吴淞创新城,再到上大、南大,全域都在搞规划。

而今宝山明确,以后只搞“三支箭”——滨江、大吴淞和南大,不把饼摊那么大了。

再以嘉定为例,规划也是呈多点开花之势。

从最早的安亭新市镇到南翔CBD,从嘉定新城到江桥大虹桥,哪里都有大规划。

现在五大新城的发展格局明确,以后嘉定就只有一个中心——嘉定新城,远郊小镇很难再翻身了。

奉贤取消海湾的规划后,只专心搞奉贤新城,规划也在收缩。

自然像海湾这种远郊镇就被边缘化了,新房也没概念来支撑了,市场就陷入了窘境。

新房价格不断上涨且不让降价,但二手房市场却在不断砸盘,让远郊小镇的新房更加不好卖了。

上海的房地联动价一直在上涨,新房越卖越贵,很多刚需已经买不起了。

比如安亭的嘉芯荟新房将近4万元/m²,太贵了。

以前不管是哪里,上海的新房都有倒挂,闭着眼睛打新都能赚钱。

但现在变成了负倒挂时代。

嘉芯荟旁边的二手房嘉亭菁苑成交价仅3.45万元/m²,一河之隔的花桥凯德都会晶彩才1.5万元/m²。

二手房市场砸得太猛了,到了价格相差悬殊的地步,自然新房很难找到买家了。

而且这样的高负倒挂,买到新房是不是就意味着要破发了呢?

再以重固为例,一批新房卖3.48-3.78万元/m²。

但二手次新房君汇上品成交价才2.78-3万元/m²。

奉贤金汇也是这样,新房卖3.5万元/m²,二手房卖2.8万元/m²。

在负倒挂面前,新房肯定很难找到市场了。

这样对比下来,你是觉得买新房划算还是二手房划算呢?

更重要的是,二手房胜在确定性,品质看得见,即买即住,不存在新房那样的交付风险。

现在新房交付即WQ的现象太多了,品质很难得到保证,很多买家为了寻求确定性不想去赌了。

二手房所见即所得,风险要小得多。

随着各种税费的降低和取消,买二手房的附加成本已经不比新房高多少了。

郊区小镇的新房代表了远大新。

随着这轮房价的调整,上海近郊的动迁房和老破小都经过了暴跌,缩小了与远大新的总价差距。

进而抢走了很多同预算段的刚需客户,使得远郊小镇的新房市场被无限分流。

以近郊的南翔为例,花230多万就能买在陈翔公路地铁站旁的翔和雅苑动迁房。

出于通勤和落脚的考量,这不比花三四百万买安亭的新房还要香?

丰庄、江桥的动迁房都在200多万,吸收了很多市区置业客群。

实在没有必要乘坐13号线延伸再换乘示范区线去往遥远的重固,江桥的环境再不好地段永远在那。

中外环间的彭浦、通河、张庙老破小总价也都在200多万,同样吸引了很多刚需客群的购买。

甚至一两百万都能入住内环旁的老破小了,甘泉宜川、光新、曹杨的老破小总价很低。

有了这些选择,还买啥安亭、重固、车墩和惠南呢?

这些近市区和近郊的产品经过大幅降价后都表现出了极大的性价比。

上海近郊的一些动迁房品质越建越好、设计理念很先进,成了压垮郊区小镇新房的最后一根稻草。

比如共康板块的动迁房大康泓锦苑、大康鼎灏苑、大康豪璟苑。

从外立面来看品质超越了商品房,一般人很难分清它们是动迁房:

还有闵行君莲板块的动迁房众秀新家园,建得跟商品房一样。

设计理念也非常先进,小区停车位还安装了充电桩,配置标准超过了商品房:

花300多万就能在君莲买到地铁口的动迁房和次新商品房,比住在郊区某个小镇的新房方便得多。

随着新时代动迁房设计理念的进化,上海近郊还会建设更多这样的品质动迁房。

等到这些产品陆陆续续上市流通,将更加分流郊区小镇的新房市场。

郊区小镇的新房不好卖,也在于郊区整体产业在下滑、人口在减少,购买力在从内部减退。

对比今年上半年上海各区一般公共预算收入,郊区几乎全面下滑,出现了很大的负增长:

郊区一般以工业生产为主,但是工业都在转型和调整,对全区经济结构与收入产生了影响。

松江、嘉定、奉贤、金山对工业都比较依重,第二产业占据了半壁江山。

随着松江制造业的转型,关停了很多低端和污染性工厂,松江GDP已经连续两年负增长;

嘉定受制于安亭汽车的转型,GDP降到了2%,高增长时代一去不复返。

郊区工业2.0最好的转型之路是向2.5和3.0转变。

如果建成自己的专属CBD会更好,多吸引一些高能企业入住,为全区增加税收收入。

但是市区CBD建的太多了,吸走了郊区的资源,导致郊区CBD很难成气候。

比如嘉定南翔CBD的溃败,原先培育和引入的米哈游、鹰角网络、莉莉丝游戏等独角兽企业。

全被徐汇漕河泾一锅端了,都被抢走了。

青浦新城的CBD一直建不起来,最近才刚刚开始规划,发展完全被虹桥副中心压制了。

2035已划定上海市区CAZ,未来优质的明星企业都会云集到CAZ里办公,跟郊区加速分化。

郊区产业的发展和升级遇到瓶颈的同时,人口导入的速度也在放缓。

像嘉定、宝山这些上海人口导入的大区,人口总数竟然在减少了。

根据最新统计数据,嘉定2023年人口总数同比减少了0.7万人,宝山减少了0.6万人。

产业下滑、人口减少,让郊区小镇的新房购买力在从内部减退。

多重因素主导下,让郊区小镇的新房不好卖了。

但这并不代表郊区的楼市就一定没有未来。

随着郊区产业的升级和战新产业的布局,可能还会有东山再起的那一天。

比如嘉定在搞汽车的新四化,松江在搞G60科创走廊,宝山、金山在搞南北转型,青浦在打造长三角数字新干线,产业转型都迈上了新台阶。

水尚华庭售楼处电话:400-8874-108✔【已认证】

水尚华庭营销中心电话:400-8874-108✔✔【已认证】

上海水尚华庭官方售楼处电话:400-8874-108 VIPLINE✔✔✔【已认证】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解水尚华庭更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

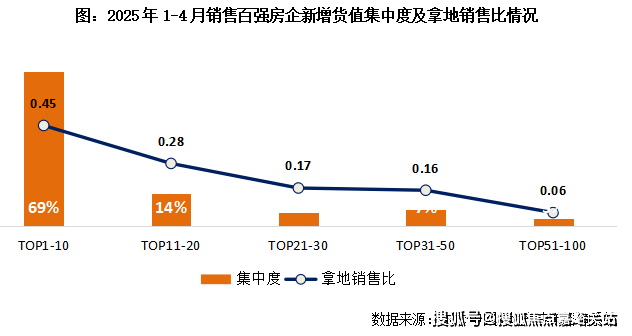

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业。

☉ 文/克而瑞研究中心

榜单解读

前言:在市场止跌回稳的背景下,土地市场分化加剧,重点城市交易活跃度显著提升。受优质地块集中成交推动,带动前4月百强投资金额同比增长42%。不过竞拍主力仍以央国企为主,多数房企尚未重启投资步伐。伴随对优质资源的稀缺性与市场价值重估的强烈共识,重点城市土地市场热度有望延续。

1

4月份成交建面低位持平

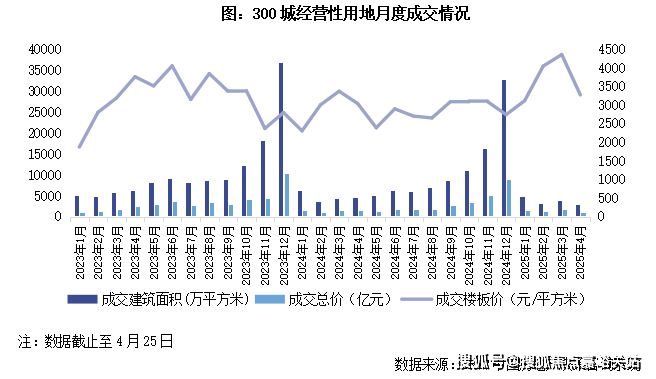

截至4月25日,全国300城经营性土地招拍挂成交2698万平方米,同比下降23%,降幅较上月全月扩大了12个百分点;成交环比3月同期上升50%,主要是由于3月基数过低所致。本月杭州、南京、厦门成交总价超过50亿元,南京、杭州、惠州、重庆、沈阳等成交建面超过50万平方米。因优质用地占比持续高位,本月平均楼板价3280元/平方米,同比上升14%。

2

金额、建面百强门槛值同比正增

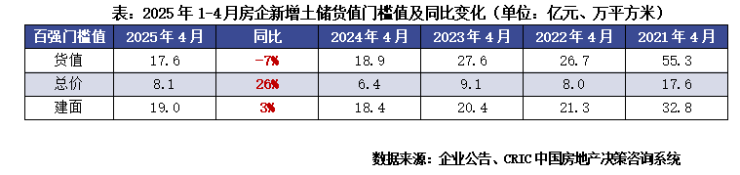

截止4月末,新增土储货值百强门槛值为17.6亿元,同比下降7%,降幅比3月末收窄12个百分点;新增总价百强门槛值为8.1亿元,同比增长26%,新增建面百强门槛值为19万平方米,同比微增3%。

3

投资百强4月累计拿地金额同比增加42%

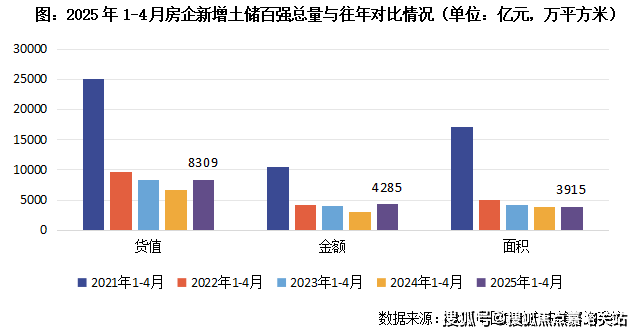

2025年1-4月份,新增土储百强房企的新增货值、总价和建面之和分别为8309亿元,4285亿元和3915万平方米,货值同比增长23.6%,投资金额同比增长41.5%,金额增幅显著缘于核心城市核心地块供应量明显提升,建面同比增长3.2%。投资百强总量三个指标均同比正增长,企业投资积极性筑底回升。

4

销售百强投资集中度维持高位,拿地销售比0.3

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业;此外,销售TOP11-20新增货值占比14%,TOP21-30新增货值占比6%,TOP31-50新增货值占比7%,后50强新增货值占比仅有3%。

拿地销售比方面,2025年1-4月百强房企拿地销售比稳定在0.30,较2024年末提升0.13,主要受到个别头部房企拿地金额较大的影响,例如中国金茂、滨江集团、绿城中国拿地销售比都远高于百强整体水平。

5

土地市场热度分化加剧,投资集中度将持续提升

2025年1-4月,土地市场依旧呈现显著分化特征。以北京、杭州、广州、南京等为代表的一线城市及强二线城市土地成交溢价率持续攀升,核心区位优质地块频现高溢价成交现象,推动市场热度及关注度重回上行通道。但值得注意的是,本轮市场回暖呈现明显结构性特征,三四线城市仍量价同比回缩,市场复苏动能不足,实质性改善仍需依托区域经济基本面的修复及政策支持的持续性。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。