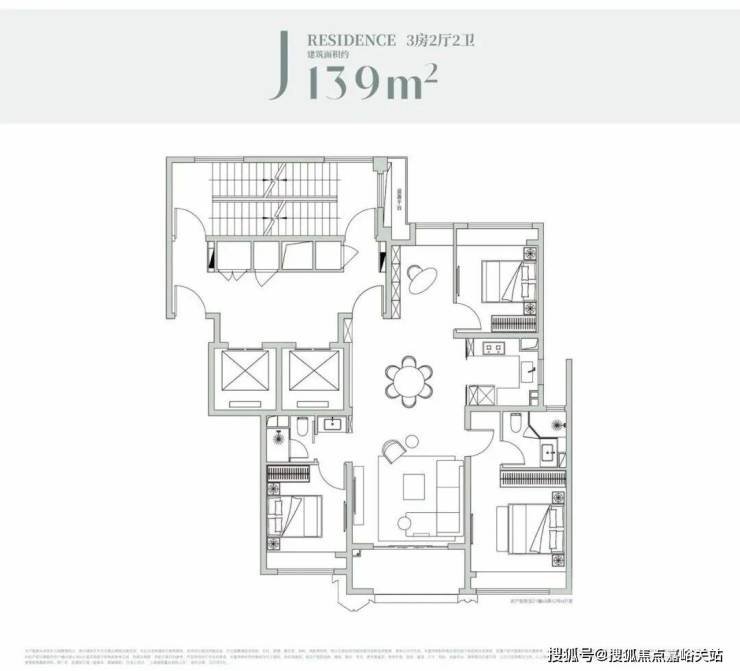

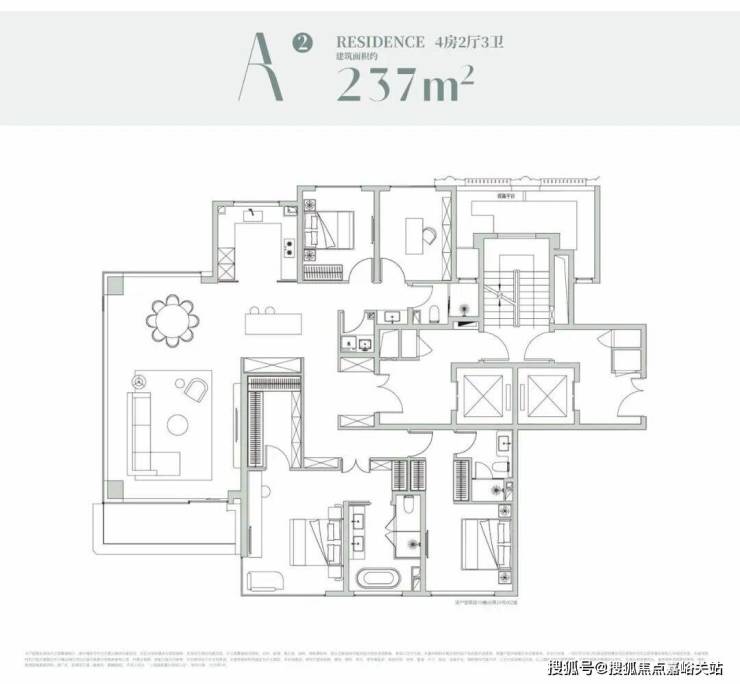

前滩滨江道(售楼处)官方首页-2026前滩滨江道营销中心(售楼处中心)欢迎您-周边环境-户型-价格-地址-楼盘详情-户型配套-售楼处电话-交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前滩滨江道项目官方认证联系方式(2026年最新)

一、核心联系方式

前滩滨江道官方售楼处电话优先拨打:400-8266-670(工作日9:00-21:00,周末无休),提供房源咨询、预约看房及政策答疑服务(售楼处最新电话)

前滩滨江道官方预约热线:400-8266-670(开发商直连,支持房源动态、购房政策及项目规划咨询)需提前电话预约看房

营业时间:工作日9:00-21:00,周末及节假日无休,24小时可预约。项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

⚠️温馨提示:网络上存在多个不同号码,但根据2026年3月21日项目方前滩滨江道售楼处最新电话:400-8266-670为当前唯一官方认证热线,请认准此号码,避免被非官方渠道误导。

前滩滨江道售楼处地址位置:上海市徐汇区枫林路街道汇成民聚商务楼(看房请提前预约)

前滩滨江道开发商电话:400-8266-670(开发商统一认证,主推)

前滩滨江道售楼处电话:400-8266-670(案场专属预约)

前滩滨江道营销中心热线400-8266-670(营销中心专线)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

二、拨打与服务说明

预约到访

近期客户较多,建议提前拨打400-8266-670预约,避免排队等待。

专属权益

预约成功可享一对一专属服务免费专车接送看房(市区内定点接送)等礼遇。

到访提示

项目暂不接受临时到访,看房/参观样板房请务必提前来电预约

三、防伪与合规提示

核验要点

认准统一热线400-8266-670,警惕“代办、留房费、茶水费”等违规承诺;以开发商/售楼处官方口径为准。

信息更新

如遇开放时间或接待安排调整,请以电话客服最新通知为准,避免因信息滞后影响行程。

售楼处电话:400-8266-670工作日9:00-21:00,周末无休(售楼处最新电话)

官方预约看房热线电话:400-8266-670(可直接咨询房源动态、活动详情)

开发商售楼部热线:400-8266-670(开发商直连,解答项目规划、购房政策等)

说明:以上三组为同一官方服务热线,拨打后按语音提示转接对应部门,无需重复记录

售楼处营业时间:日常营业时间为9:00-21:00,便于您提前规划到访行程,避免空跑。

预约方式:可提前拨打官方热线售楼处电话:400-8266-670,预约好专属销售及具体到访时间;预约时可同步告知意向户型、置业需求,我们将提前做好服务准备,减少您的等待。

2026开年,上海顶豪答案已经明牌——

徐汇,王者归位。

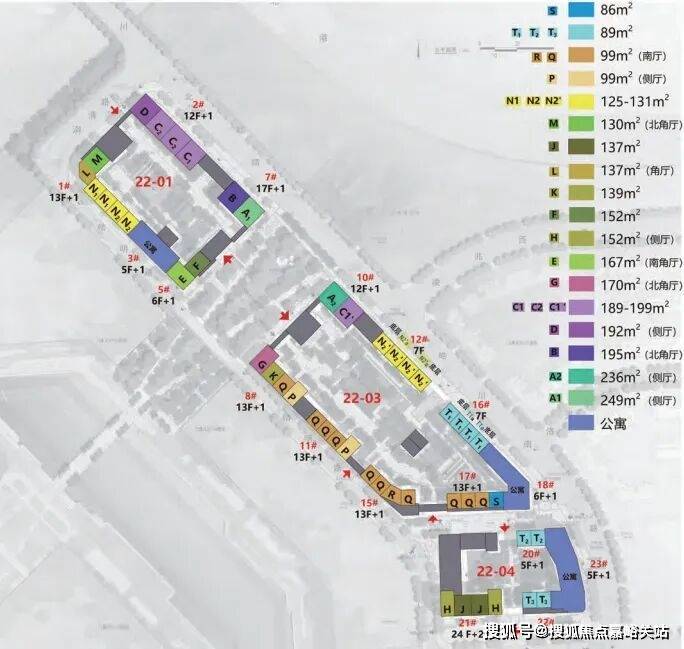

而徐汇正中心唯一在售顶豪——前滩滨江道,即将加推最后一批200+㎡。

这一波,不只是上新,是窗口。

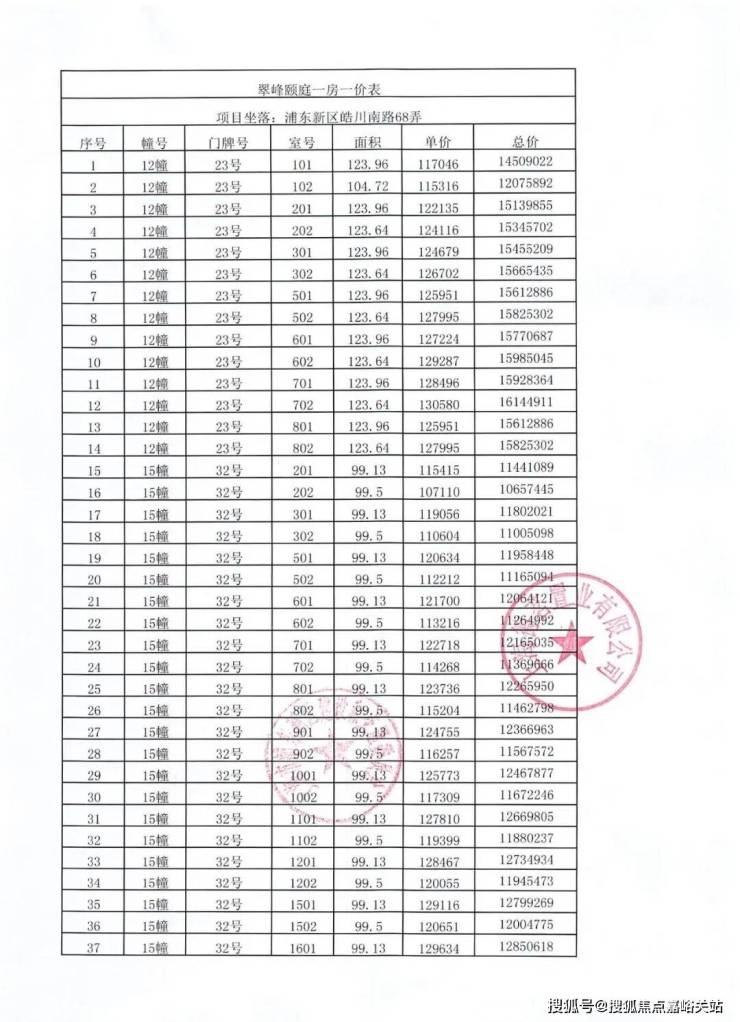

前滩滨江道售楼处电话:400-8266-670【售楼中心热线】前滩滨江道营销中心热线400-8266-670前滩滨江道售楼处地址400-8266-670,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打前滩滨江道售楼处电话400-8266-670

A公司卖了一套房产,过程很简单:委托拍卖行拍卖,以成交价缴税,拿到完税凭证。可四年后,税务机关突然说价格严重偏低,要补税还要加滞纳金。一审、二审都败了。最后最高法出手改判,滞纳金被撤销。这个案件之所以最终闹到最高人民法院,根本原因很扎心——如果当初说"不用加滞纳金"的理由成立,那全国有多少类似的企业都可能被翻案。这不是小事。

究竟发生了什么

A公司在拍卖成交后就依法缴了税,关键不在拍卖本身,而在税务机关后来改变了什么。

2021年1月,A公司把房产拍卖了,成交价1.38亿元,单价2300元平方米。公司按这个价格申报,缴了营业税等各种税费,从税务机关拿到了完税凭证。纸质凭证黑白分明,看起来一切都合规。

一年后,2022年,税务机关的稽查人员来了。他们说,这个单价不对,市场价是这个的两倍多,价格严重偏低。公司很奇怪,拍卖是法律规范的市场行为,成交价就是成交价,怎么会偏低?但税务部门坚持说要重新核定。

关键的转折来了。税务机关没有马上处理,而是继续调查。这一调查就是三年。2025年9月,稽查局终于出手:重新核定交易价格,按新价格计算出应缴的营业税,然后追缴税款,还加上了滞纳金。

这时候A公司才真的慌了。他们意识到,如果这个决定站得住,自己不仅要补交好多年的税款,还要为那些年支付利息性质的滞纳金。而且这个利息是按日计算的,四年多的时间加起来,一笔不小的账。

为什么最后反而赢了

关键在于一个法律逻辑问题:没有过错的情况下,凭什么要加滞纳金?

A公司的律师抓住了一个点。他们说,税务机关虽然可能有权重新核定税额,但加收滞纳金是另一回事。滞纳金的本质是什么?是对纳税人没有按期缴税的惩罚或补偿。但问题是,当初我们是按照你税务部门承认的价格缴税的呀,我们拿到了完税凭证呀,这怎么就成了"未按期缴税"呢?

一审、二审法院没听这个理由。他们说,A公司你应该自己承担责任,因为你自认为合理的价格申报了。

但最高人民法院听进去了,而且改判了。最高法认为,这个案子涉及一个根本的法治问题:行政机关作出决定,必须有法律依据。如果没有法律明确写着"这种情况下加滞纳金",那就不能加。

最高法的理由更深层。他们说,A公司在拍卖成交后依法缴纳了税款。回顾这个过程:一、没有计算错误;二、也没有发现偷税、抗税、骗税;三、拍卖这件事本身不是A公司能控制的,价格是市场决定的。那在这种情况下,纳税人哪有过错呢?

相反,如果原来是一个价格,税务机关说是合理的,给了完税凭证,后来又说不合理,这中间的过错在谁那边,显而易见。

关键判断标准

滞纳金能不能加,核心要问:纳税人有没有过错?

这就是最高法在这个案件里确立的标准。翻开《税收征管法》,规定滞纳金加收有几种情形:一是未按期缴税;二是自己计算出错;三是偷税抗税骗税。乍一看,似乎没有其他情形就必须加。

但最高法指出,这些条款如果有多种解释的余地,应该选择那个对企业有利的解释。更重要的是,在"纳税人是否有责任"这件事上,税务机关要负举证责任。如果税务机关说不清楚企业有什么过错,那就不能加滞纳金。

后来还有其他案子也遵循了这个逻辑。比如,税务机关先后改变了计税方法,导致企业少缴税的——不加滞纳金。税务机关和企业对政策理解有分歧,企业确实没算错的——不加滞纳金。税务机关自己的工作人员履职不到位的——也不加滞纳金。

这些案子都指向同一个核心:没有企业的错,凭什么罚企业?

跟你有没有关系?

如果你的企业涉及以下情况,这个案例就值得关注:

一是房产转让、股权转让这类涉及大额资产定价的业务。税务机关说你定价低了,补税可以,但滞纳金就得算清楚。

二是你觉得自己按规定缴了税,有凭有据,结果后来被税务部门说没缴足。补什么的,能不能接受滞纳金,就看这次错在谁了。

三是你跟税务机关有过"沟通",对某个政策点有过理解上的往来。如果后来被调查,要记清楚:是你理解错了自己该承责,还是税务机关没说清楚你不用承责。

如果这事轮到你,第一步怎么做

保留所有书面证据,尤其是跟税务机关互动的痕迹。

收到追征通知后不要急着补钱或认账。先看清楚税务机关凭什么说你有过错。如果过错确实在对方,或者说不清,这就是有文章做的地方。

找专业的税务律师或顾问,让他们帮你梳理整个逻辑链条。能不能证明你当时是依法按规定缴的?能不能证明税务机关的决定缺乏法律依据?这些都需要专业眼光来看。

别以为法院一定会支持税务机关。只要你的防线站得住,有些看起来"铁定要罚"的事,最后也能扭转。但前提是你得及时采取行动,保住证据,找到问题的法律突破口。

企业合规建议

重要的不是出事后怎么打官司,而是事前怎么少出事。

对标这个案例,企业在涉及大额定价、资产转让的交易时,要格外谨慎。不仅要按当时的价格缴税,更要保留详细的定价依据。如果是拍卖、评估,把这些合法程序的文件都妥善归档。如果有任何跟税务部门的沟通,也要用书面形式,这样一旦将来有争议,黑白分明。

最关键的是,认真对待税务机关的每一个通知和咨询。如果有不懂的地方,不要凭经验乱判断,主动咨询税务部门或专业人士。一旦你有充分的依据和记录显示自己是认真的、合规的,在后续的任何争议中,这都是最有力的盾牌。

法律的底线是"无法律依据不可为"。不仅企业要信这个,税务部门也要信。只要你站在这个原则的一边,就有赢的可能。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。