虹桥灿耀星城(售楼处)首页网站-2025虹桥灿耀星城销售中心(营销中心)-虹桥灿耀星城楼盘欢迎您-小区环境-户型-价格-地址-楼盘详情-周边配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

徐泾有着1400多年历史底蕴,曾是“十一五”期间新农村建设的“新星”。不过伴随上海城市规划新一轮优化调整,区域发展重心转移,在转而依托大虹桥区域优势快速城镇化的过程中,徐泾镇中心区域发展逐渐滞后。截止到2013年,徐泾老集镇区域主要以农民自建房、老旧集资房为主,宅基地、集体工业用地等土地性质错综复杂。与此同时,这一区域内,户籍人口和来沪人口严重倒挂(改造前比例约为1:5),致使该区域城市管理面临较大压力,徐泾老集镇变成了名副其实的城中村。

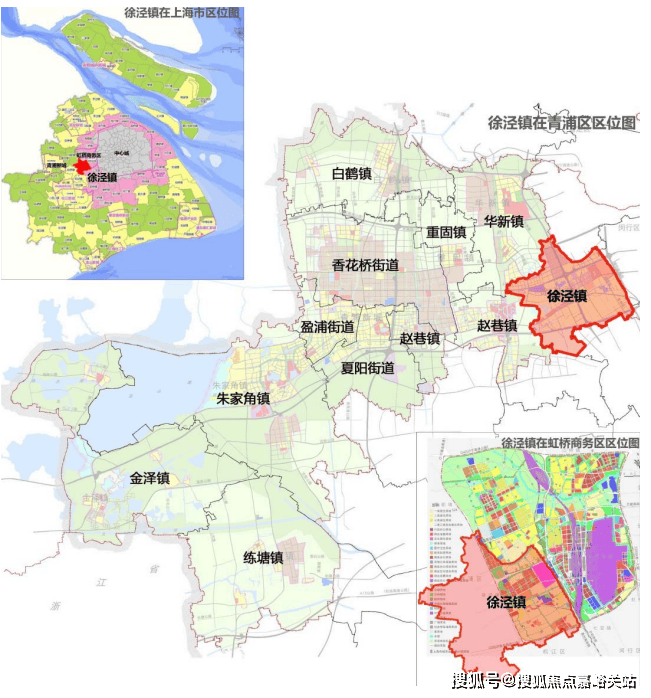

徐泾镇区位图 图片截取自青浦区徐泾镇总体规划

2014年,上海市政府印发《关于本市开展“城中村”地块改造的实施意见》,要求按照“先试点、后推开”的原则,力争在2015年前,启动35个“城中村”地块改造,徐泾老集镇项目入选。

城中村标识认定后,项目火速进入筹备期。2015年,项目确立以本土的民企灿辉国际作为实施主体,引入具有丰富城市更新经验的俊发集团,以民企主导、政企合作的开发模式共同推进。

数据来源:cric数据库、网络公开渠道,克而瑞城更中心整理

土地背景

2019年6月,上海新徐泾城实业有限公司获取A1b-02、A2a-04c、A2b-05,共计3个住宅性质地块用于安置房项目建设。

2020年7月,公司又以总价14亿元竞得徐泰路西侧A2a-02b地块、振泾路北侧A6d-06b两宗纯宅地和徐孝路南侧A6d-06a商办地块,其中宅地均用于建设普通商品房。

2021年6月,公司再次以15.37亿元底价获取青浦区徐泾镇振泾路北侧A6c-06地块,地块出让面积23862平方米,容积率2.3,将建设中高层住宅,土地用途为普通商品房。

数据来源:cric数据库,克而瑞城更中心整理

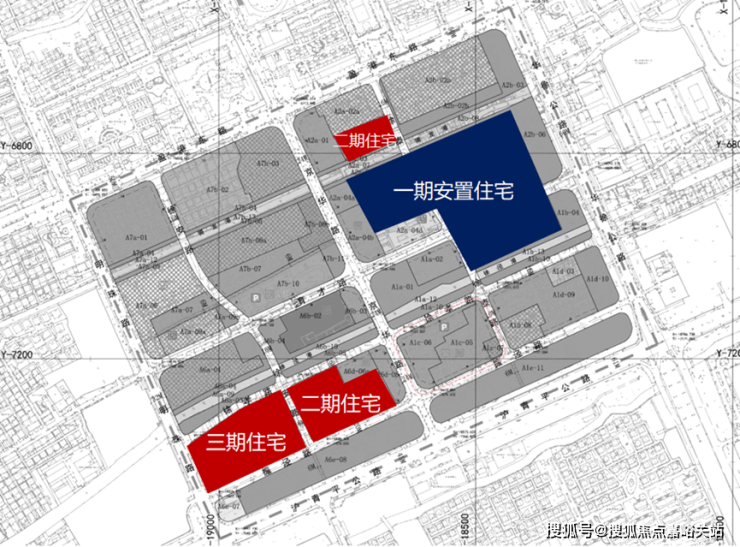

项目分期示意(注:一期安置房建设完毕,二期已售罄,三期售卖中,四期商办地块未入市)

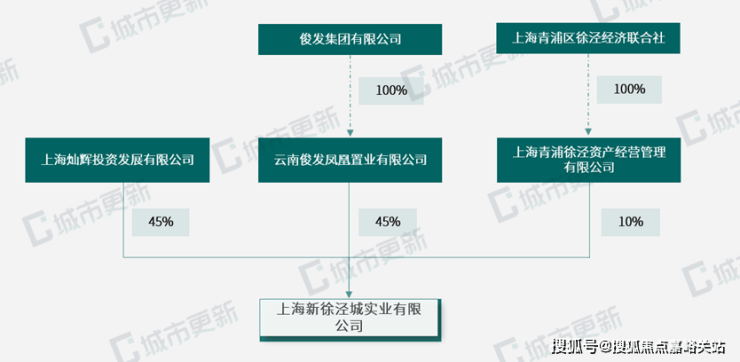

股权结构

该项目采用集体资产引进社会资本的模式,由灿辉国际、俊发集团和徐泾资产经营管理有限公司共同出资成立了专门的项目公司——上海新徐泾城实业有限公司,负责实际运作。

数据来源:网络公开资料、克而瑞城更中心整理

其中,上海灿辉投资发展有限公司从属灿辉国际,是一家起步于青浦,扎根于上海的地方民营企业,具有熟悉在地市场需求优势。作为项目的实施主体,对于项目推进起关键作用。

俊发集团一直深耕云南,在城市更新领域塑造昆明俊发城、七彩俊园等多个标杆项目,并开始对外输出城中村改造的操盘模式。2015年5月,上海启动36个城中村改造项目后,俊发集团火速入局,与上海灿辉投资发展有限公司签署《青浦区徐泾镇老集镇“城中村”改造地块项目合作框架协议》,正式进军上海市场。

上海青浦区徐泾经济联合社代表村集体一方,主要介入拆迁补偿谈判与协商、厘清利益与权责关系等工作,保障项目前期的顺利推进。同时,村集体入股能够通过股权分成,获取商品住宅出售、商业租赁收入等多种收益,通过持有型物业的持续运营保障村民权益。

2023年1月,上海灿辉投资发展有限公司收购了云南俊发凤凰置业有限公司持有的45%股份,目前上海灿辉投资发展有限公司持股90%,上海青浦徐泾资产经营管理有限公司持股10%。在项目商品住宅开发完成后,俊发全部退出,不再介入后续商办地块开发。自2023年2月5日起,项目推广名由“俊灿星城”更改为“虹桥灿耀星城”。

项目亮点

一、100%原址安置,安置房直接对标商品房

徐泾老集镇城中村改造项目是全市首个实现100%原址安置的“城中村”改造案例,项目采用原拆原建的方式,在老集镇“城中村”地块上建设16栋安置房,总建筑面积近14万平方米。同时,该区域内还设计有150亩公共绿地空间,并通过骑龙港、徐泾港水系治理,充分释放滨河休闲空间。

不仅如此,在装修品质也实现了与商品房的高标准统一。据悉,泾悦雅苑作为本项目的安置房部分,在全市同类项目中房型最丰富,包含了60平方米、80平方米、90平方米、100平方米、110平方米和130平方米共6种房型。这是在改造初期征求居民意见时做出的设计,可以满足差异化的安置需求。此外安置房做到家家装修交付。

一期安置房效果图

二、地方民企主导,全程征求居民意见

2014年,届时的上海市长杨雄在作上半年工作报告时指出,通过“一个目标、三种拆除改造方式”加快推进“城中村”改造,提出农村集体经济组织改造,即上海集体经济组织可以引入合作单位共同改造开发,拓宽了城中村项目社会资本的介入渠道,成为“城中村”改造的创新之举。

本案在改造过程中,选定在青浦深耕近30年的本土企业灿辉国际作为实施主体,与徐泾资产合资组建项目公司,过程中还引入具有丰富城中村改造经验的俊发集团作为合作开发企业,共同打造“俊灿星城”项目。

社会资本的介入在资金端给予项目重要支持,近118亿的投资改造金额得到妥善解决,同时极大提高了项目推进效率。2017年11月,阳光征收摸底调查启动,历时5个多月就完成了1009户居(村)民和25家企业的动迁安置工作。2019年,土地顺利出让并开始进行后续开发,项目从启动动迁到安置房动工总计不到两年时间。此外,灿辉国际发挥了本土企业的优势,推行全程征求居民意见的改造模式,在开发时充分吸收居民想法,保证项目的公平公正。

复盘与反思

由于上海“城中村”改造采用的是一二级联动的开发方式,在启动资金、项目推进效率等方面具备竞争优势的同时,城中村项目超长的时间周期和巨额的前期资金投入,受到后期定向招牌方式出地、土地出让金返还、出地政策调整等因素影响,项目风险加大。

本案中,自徐泾镇“城中村”的身份在2014年得到认定,2015年确立实施主体,再到2019年开发企业实质获得首批可供开发的住宅用地已过去5年。在此期间,项目推进过程中穿插了政策的频繁调整——2017年上海针对宅地招拍挂出台了住宅15%自持政策;同年《上海市城市更新规划土地实施细则》中规定了商办自持比例,商业不低于80%,办公不低于40%;2021年开始实施集中供地政策;2023年2月又再次对于供地政策进行调整,“实质上”取消集中供地。政策的调整会使得既定方案发生变化,规划设计方案和项目经济测算方案均需同步调整,可售部分货值有缩减可能,开发企业的利益不能得到保证,从而市场化企业参与积极性降低。这也成为上海城中村项目的行业痛点。

近年来国家和地方频繁的调整房地产的宏观政策,诸如“今年要求集中供地,明年禁止大拆大建,后年政策又再次放开,更新项目认定标准再调整”等类似情况时有发生,严重影响到企业在城市更新赛道的未来布局,已布局城市更新、手头有多个尚处于中前期阶段改造项目(即城市更新项目还未转化为确定土储)的市场化企业苦不堪言。

相较于房地产政策的放宽与金融政策的创新,城市更新人更热衷于看到政策的“稳定性”和“延续性”。只有在赛道宏观政策稳定的基础上,市场化企业才可以通过自身的主观能动性,发挥市场化的优势,操盘和落地优质的更新项目。也只有如此,创新政策才能发挥助推剂的功效,推动行业可持续发展。

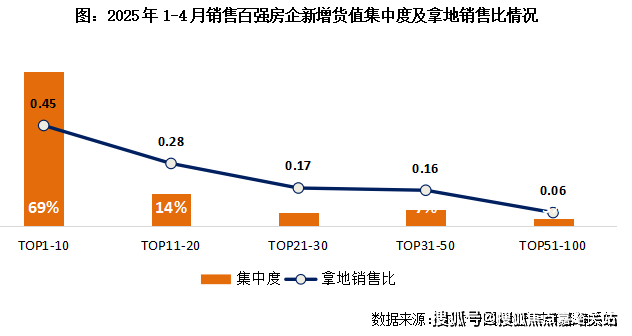

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业。

☉ 文/克而瑞研究中心

榜单解读

前言:在市场止跌回稳的背景下,土地市场分化加剧,重点城市交易活跃度显著提升。受优质地块集中成交推动,带动前4月百强投资金额同比增长42%。不过竞拍主力仍以央国企为主,多数房企尚未重启投资步伐。伴随对优质资源的稀缺性与市场价值重估的强烈共识,重点城市土地市场热度有望延续。

1

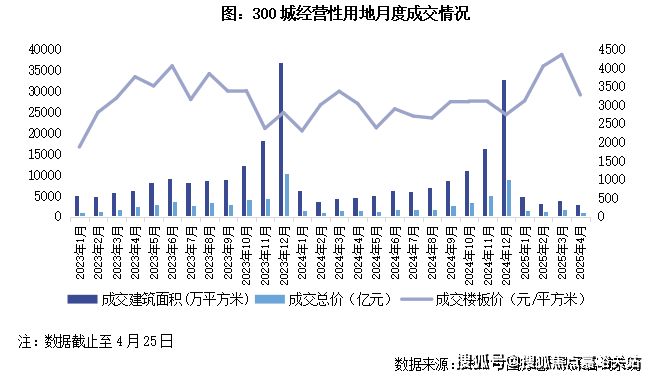

4月份成交建面低位持平

截至4月25日,全国300城经营性土地招拍挂成交2698万平方米,同比下降23%,降幅较上月全月扩大了12个百分点;成交环比3月同期上升50%,主要是由于3月基数过低所致。本月杭州、南京、厦门成交总价超过50亿元,南京、杭州、惠州、重庆、沈阳等成交建面超过50万平方米。因优质用地占比持续高位,本月平均楼板价3280元/平方米,同比上升14%。

2

金额、建面百强门槛值同比正增

截止4月末,新增土储货值百强门槛值为17.6亿元,同比下降7%,降幅比3月末收窄12个百分点;新增总价百强门槛值为8.1亿元,同比增长26%,新增建面百强门槛值为19万平方米,同比微增3%。

3

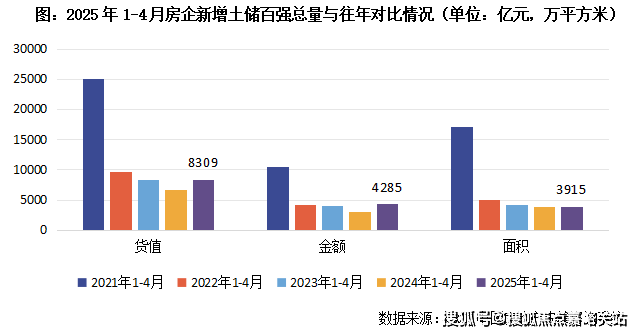

投资百强4月累计拿地金额同比增加42%

2025年1-4月份,新增土储百强房企的新增货值、总价和建面之和分别为8309亿元,4285亿元和3915万平方米,货值同比增长23.6%,投资金额同比增长41.5%,金额增幅显著缘于核心城市核心地块供应量明显提升,建面同比增长3.2%。投资百强总量三个指标均同比正增长,企业投资积极性筑底回升。

4

销售百强投资集中度维持高位,拿地销售比0.3

2025年1-4月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增加7个百分点,未来市场格局仍将集中于头部企业;此外,销售TOP11-20新增货值占比14%,TOP21-30新增货值占比6%,TOP31-50新增货值占比7%,后50强新增货值占比仅有3%。

拿地销售比方面,2025年1-4月百强房企拿地销售比稳定在0.30,较2024年末提升0.13,主要受到个别头部房企拿地金额较大的影响,例如中国金茂、滨江集团、绿城中国拿地销售比都远高于百强整体水平。

5

土地市场热度分化加剧,投资集中度将持续提升

2025年1-4月,土地市场依旧呈现显著分化特征。以北京、杭州、广州、南京等为代表的一线城市及强二线城市土地成交溢价率持续攀升,核心区位优质地块频现高溢价成交现象,推动市场热度及关注度重回上行通道。但值得注意的是,本轮市场回暖呈现明显结构性特征,三四线城市仍量价同比回缩,市场复苏动能不足,实质性改善仍需依托区域经济基本面的修复及政策支持的持续性。

从房企角度来看,头部房企持续强化对高能级城市优质土地资源的战略性增储,重点地块参拍企业数量增加且出价竞争激烈。市场集中度进一步分化,头部房企、国央企依托资金优势加速优化土储,而中小型房企受制于流动性压力持续收缩投资半径。这种投资格局预计将驱动优质土地资源持续向头部企业聚集,行业集中度或将进入新一轮提升周期。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。