上海华府天地-华府天地(上海·华府天地)首页网站|华府天地欢迎您|楼盘详情/价格

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

千万级入主闵行旗忠别墅区

容积率1.0纯墅区现房

作为上海第一批精装交付项目之一,早在十几年前新天地开发之初,海展集团于马当路打造的华府天地,凭借自身过人的产品定位,成为黄浦区的“品质标杆”。

而后就有了上海顶豪市场“西华府、东汤臣”的说法。东是浦东的汤臣一品,西则是新天地的华府天地。

值得一提的是,当年的华府天地还获得中国建筑工程最高奖“鲁班奖”。要知道,鲁班奖的获奖建筑代表还有鸟巢、国家大剧院、长江隧道、南浦大桥……能拿到鲁班奖,可见其在建筑行业的水平和实力!

除此之外,华府天地干挂石材外立面更是令人惊艳。据悉,当年,为了让整体的立面效果和谐统一,华府天地不仅包下了一整个巴西石矿专供,甚至不惜成本的用石材把整个建筑包裹起来,宛如一个豪华的宫殿。十几年后,历久弥新的石材让华府天地的外立面成为新天地一道辨识度极高的风景线。

时至今日,仍会叹服开发商对城市认知、板块认知、客户需求认知的前瞻性。除了新天地·华府天地,此后开发商还打造了一系列经典项目,如:黄浦华府天地·睿园,闵行旗忠华府天地·愉园。继闵行明星热盘——华府天地·愉园之后,上海华府天地再次落址旗忠。

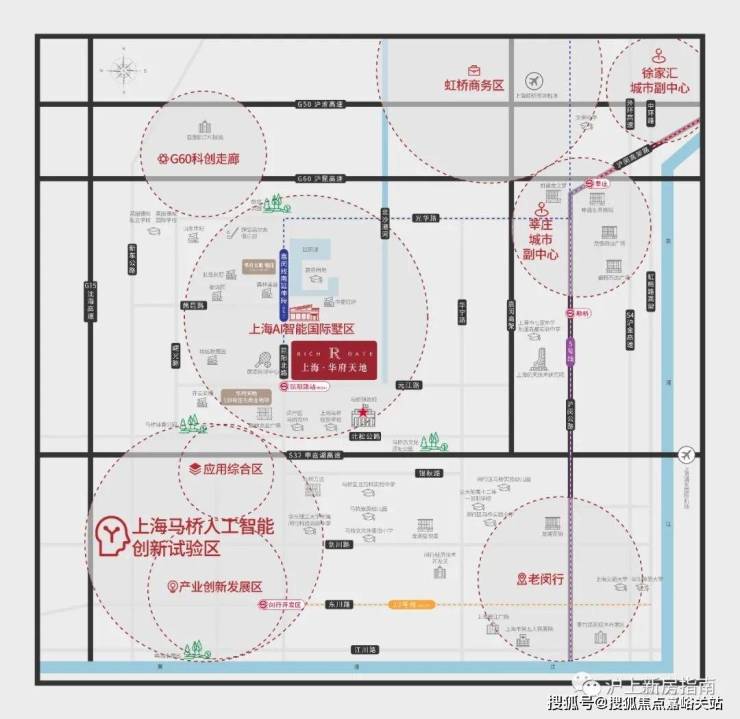

闵行旗忠生态墅区是上海三大国际别墅区之一(上海三大国际别墅区,闵行旗忠、松江佘山、浦东东郊),如今上海仅存的18块容积率0.2以下的低密度居住用地中,有17块就在旗忠。这里城市绿化率高达65-70%,其生态资源的优越性,在整个上海都难以复制。

占地258亩的大型人工湖泊昆阳湖,湖畔环境优美,景色宜人,是饭后休闲娱乐的不错去处

昆阳湖实景图

还有占地1800亩的马桥森林公园,规划有生态花溪、湿地木栈道、阳光草坡等,未来这里将成为又一网红地,为马桥的生态景观又增添一道风景线。

马桥森林公园一期效果图

占地约508亩旗忠网球中心,自2005年起即承办了上海ATP1000大师赛,闲时与家人一同前去,是个运动休闲的好地方 。

旗忠网球中心实景图

旗忠高尔夫球场,旗忠马术中心、游艇俱乐部,等贵族运动中心也环伺左右,板块环境更加国际高端化。

旗忠高尔夫球场实景图

交通配套

嘉闵高架、沪闵高架、申嘉湖高速、沪金高速、沪昆高速五大交通动脉

商业配套

联仲都悦汇商业、马桥万达广场、龙湖星悦荟、闵行龙湖天街、颛桥万达广场

仲联商业广场效果图

万达广场实景图

教育资源

德威英国国际学校、德闳英国国际学校(针对国内生源),上海市闵行区民办马桥小学(旗忠校区)、闵行区马桥完中、上海马桥强恕学校、国家检察官学院(上海分院)

德威英国国际学校

医疗资源

旗忠中心卫生室、颛桥社区卫生服务中心、马桥社区卫生服务中心、上海第五人民医院、闵行中心医院

——华府天地——

华府天地售楼处电话:400-8874-108✔【官方预约】

华府天地营销中心电话:400-8874-108✔✔【官方认证】

上海华府天地官方售楼处电话:400-8874-108 VIPLINE✔✔✔【官方发布】

如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!

想了解华府天地更多信息?拨打售楼处营销中心热线:400-8874-108 (中介勿扰)【24小时热线】

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

2025房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

此外,大会还发布了中房优采测评的《2025房建供应链综合实力TOP500-首选供应商服务商品牌测评研究报告》,该报告已成为房建供应商、服务商对标发展,提升多元能力的指南,以及房建领域工程采购招投标及战略合作的重要参考之一。

排名:综合实力保利第一,国资房企提升较大

测评研究报告显示,2025房地产开发企业综合实力TOP500前三位由保利发展、中海、华润占据。其中,保利发展、中海分别保持第一、第二位,华润上升至第三位,招商蛇口、绿城、龙湖、越秀、万科、华发、新城分列第四至第十位。

2025年榜单变动率有所缩小,头部房企排名相对稳定。相较于2024年,TOP10、TOP50变动率均为10%,TOP100、TOP500变动率均为17%。排名提升的房企普遍经营稳健、产品力强、资金链稳定,国贸地产、华发、中交地产等国资背景房企排名提升幅度相对较大。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

规模:缩表维持稳健经营,行业头部效应凸显

2024年,TOP500房地产开发企业总资产均值为768.02亿元,同比下降9.42%;净资产均值为185.36亿元,同比下降1.49%。2024年TOP500房企继续缩表,总资产、净资产规模继续下降,且同比降幅较上年有所扩大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

风险:融资难问题依然存在,房企偿债压力增加

2024年,房地产行业政策主基调宽松。特别是中央首次定调“促进房地产市场止跌回稳”后,房企融资政策得到边际改善,但多数民营房企,尤其是出险房企,融资难的问题依然突出。

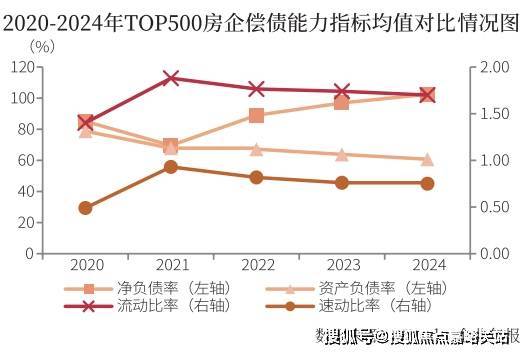

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

盈利:营收同比降幅扩大,利润空间受到挤压

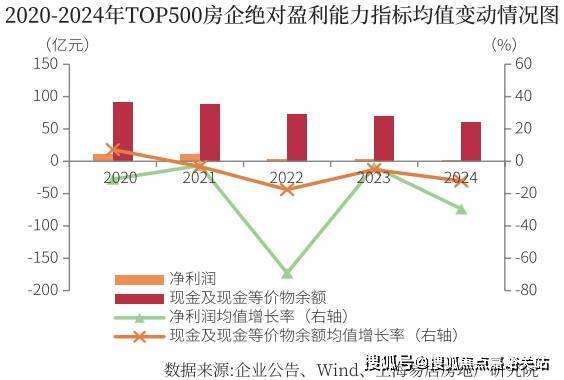

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

从净资产收益率构成来看,2024年房企总资产周转率下降,降杠杆工作持续进行,权益乘数有小幅下降,销售净利率下降,三个指标共同作用下,净资产收益率继续下滑。行业深度调整期,房企利润空间受到挤压,整体成本费用利润率继续下滑。

发展:分化格局延续,民企拿地持续收缩

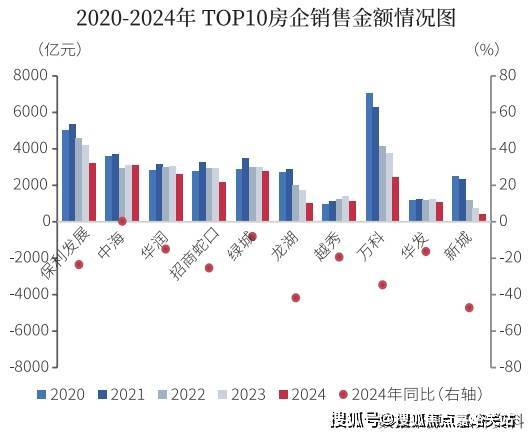

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

运营:存货周转速度提升,行业库存压力减轻

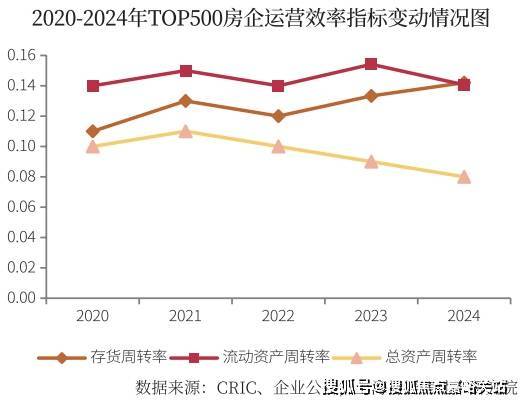

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

趋势:宽松政策应出尽出,化债工作有望提速

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

进入2025年,房地产市场出现“止跌回稳”的积极信号,核心城市改善项目供应放量,有望拉动市场热度回升。部分出险房企债务重组成功将有助于缓释行业风险,2025年在利好政策的支持与市场信心逐步回暖的双重驱动下,房企化债工作有望进一步提速,但房企真正走出流动性危机,还需要市场回暖的支持。

报告指出,行业信心缺失的背景下,品质交付成为房企破局的关键,企业需要关注市场需求的转变,在日趋加剧的行业竞争中强化发展优势,为后续市场的复苏做好准备。此外,“好房子”建设成为时代发展新趋势,产品主义成为企业竞争焦点,房企应该积极进行产品优化和升级,以适应行业发展趋势。

附一:2025房地产开发企业综合实力TOP500及专项测评成果

附二:房地产开发企业综合实力测评参选标准

本测评严格按照“科学、公正、客观、权威”的工作原则,参照《财富》《商业周刊》《福布斯》等国际知名排行榜评选标准,对房地产开发企业综合实力TOP500的企业设立如下参评标准:

(1)在中国大陆地区依法设立并登记注册的房地产开发企业,或者在中国大陆地区依法设立并登记注册的具有独立法人的专门经营中国大陆地区房地产业务的外商投资的子公司;

(2)房地产开发经营业务收入占企业主营业务收入的比重超过50%;

(3)虽未达到第(2)项标准,但近两年房地产业务年平均销售额不少于1亿元或销售面积不少于5万平方米的房地产开发企业;

(4)对于近两年有经营异常、欠税、严重拖欠工程款、重大税收违法、工商行政处罚、失信、债务违约等违法违规行为者,将根据情况予以扣分甚至不被列入参选范围;

(5)对于提供虚假数据者,或在安全生产、环境保护等领域发生重大责任事故者,将取消参评资格。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。